L’essentiel à retenir : investir 1000 € demande une diversification immédiate pour allier sécurité et performance. La stratégie idéale répartit le capital à 40% en ETF mondiaux, 20% en crypto et immobilier, sécurisés par de l’or physique. Cette méthode structure un patrimoine résilient capable de croître sur le long terme. Télécharge gratuitement ton PlanB.

Tu penses qu’il faut être riche pour te lancer, mais le vrai game commence quand tu décides d’investir 1000 € intelligemment. Je te dévoile ma répartition exacte pour transformer ce petit capital en soldats qui travaillent pour ta liberté, de la bourse aux cartes Pokémon.

- Le socle solide : 400€ en bourse (ETF) 📈

- Le booster de performance : 200€ en crypto 🚀

- La rente mensuelle : 200€ en immobilier (pierre-papier) 🏢

- Le bouclier anti-crise : 100€ en or physique 🛡️

- L’investissement plaisir (et rentable) : 100€ en cartes Pokémon 🔥

- L’exception suisse : le hack fiscal du 3ème pilier 🇨🇭

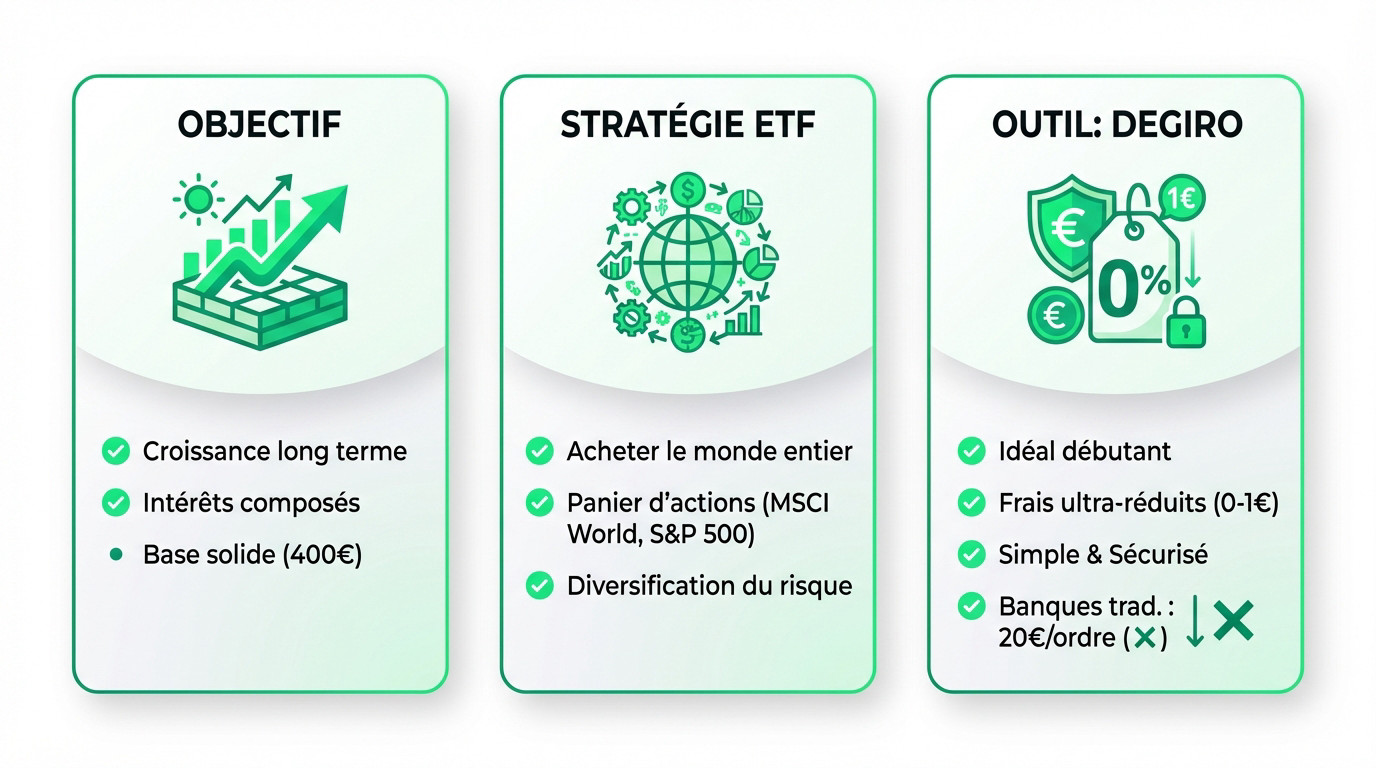

Le socle solide : 400€ en bourse (ETF) 📈

L’objectif : la croissance long terme sans se prendre la tête

La bourse est le moteur de performance historique de tout patrimoine. Quand tu cherches à investir 1000 euros, l’objectif n’est pas de devenir riche demain, mais de construire une base solide qui travaille sur le long terme.

Cette poche de 400€ constitue le véritable fondement de la stratégie. C’est peut-être la partie la moins « sexy », mais c’est sans doute la plus importante pour assurer ton avenir.

On vise une croissance moyenne qui bat l’inflation et fait travailler l’argent grâce aux intérêts composés. C’est la magie du temps qui joue en notre faveur. Pas de stress, pas de trading quotidien. On pose et on oublie.

La stratégie : acheter le monde entier, pas une seule action

Ne cherche pas l’aiguille dans la botte de foin. Achète la botte de foin. C’est simple : au lieu de choisir UNE entreprise, on achète des parts de centaines d’entreprises d’un coup.

L’outil pour faire ça : les ETF (Exchange Traded Funds). C’est un panier d’actions qui réplique un indice comme le MSCI World (le monde) ou le S&P 500 (les 500 plus grosses boîtes US).

C’est la stratégie la plus simple et la plus efficace pour diversifier son risque immédiatement. Si une entreprise coule, les 499 autres sont là. Tu es protégé par le nombre.

L’outil idéal pour commencer : DEGIRO

DEGIRO est le choix évident pour un débutant avec un petit capital. Les banques classiques sont des arnaques pour les petits investisseurs avec leurs frais exorbitants (souvent 20€ par ordre). Tu perds de l’argent avant même de commencer. Voici mon avis sur Degiro.

Le principal avantage de DEGIRO, ce sont les frais ultra-réduits. On parle d’un coût de 1€ par transaction sur leur sélection d’ETF Core via Tradegate. C’est imbattable pour optimiser ton rendement.

La plateforme est simple, sécurisée par la réglementation européenne et parfaite pour passer ses premiers ordres sans se ruiner. Tes fonds sont garantis, c’est du sérieux.

C’est la plateforme que j’utilise personnellement pour mes ETF. Et si tu veux te lancer : Utilise Degiro pour acheter tes ETF et actions.

| Poche d’investissement | Montant Alloué (€) | Objectif Principal | Outil Recommandé |

|---|---|---|---|

| Bourse (ETF) | 400€ | Croissance Long Terme | DEGIRO |

| Crypto | 200€ | Performance Asymétrique | SwissBorg |

| Immobilier (Pierre-Papier) | 200€ | Rente Mensuelle | Bricks |

| Or Physique | 100€ | Sécurité / Assurance | Gold Avenue |

| Plaisir (Cartes Pokémon) | 100€ | Passion & Potentiel | eBay / Cardmarket |

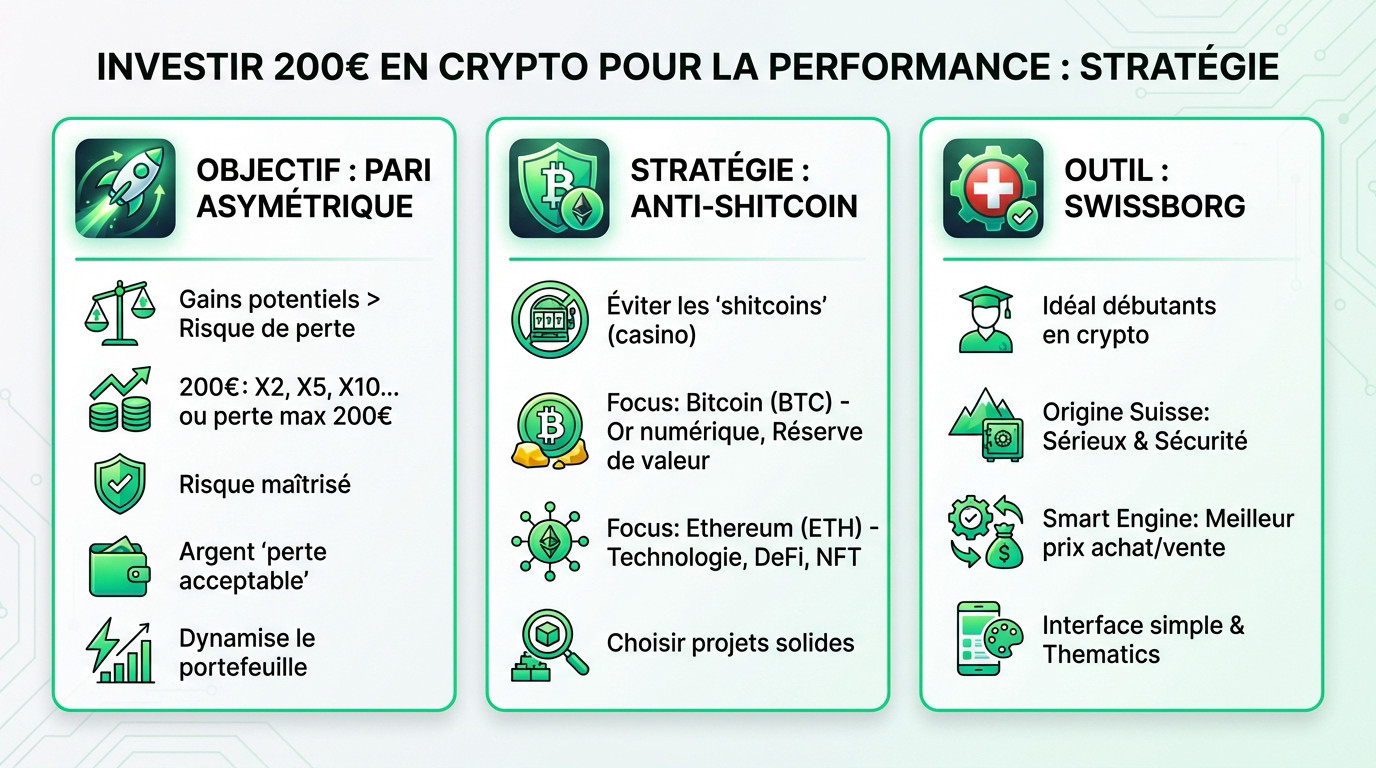

Le booster de performance : 200€ en crypto 🚀

Maintenant que la base solide est posée, il est temps d’ajouter une dose de piment. Une poche pour aller chercher une performance que la bourse traditionnelle ne peut pas offrir.

L’objectif : un pari asymétrique pour dynamiser ton portefeuille

Ici, on vise la performance asymétrique : le potentiel de gains est bien supérieur au risque de perte. Avec tes 200€, tu peux potentiellement faire x2, x5, voire x10… ou au pire, perdre ta mise initiale. C’est un risque maîtrisé pour un rendement explosif.

Considère ça comme la part « adrénaline » de ta stratégie globale. La règle d’or est simple : on n’investit dans cette poche que l’argent qu’on est psychologiquement prêt à perdre.

C’est exactement ce moteur qui peut faire décoller la valeur totale de ton portefeuille beaucoup plus vite que les autres investissements plus classiques.

La stratégie anti-shitcoin : Bitcoin et Ethereum, point

Ne tombe pas dans le piège des « shitcoins », ces cryptos obscures qui te promettent la lune sur les réseaux sociaux. La triste réalité, c’est que la plupart finissent à zéro. On évite ce casino.

Ma stratégie est minimaliste : se concentrer uniquement sur les deux rois du marché. D’un côté, le Bitcoin (BTC), qui s’impose comme l’or numérique et la réserve de valeur ultime face aux monnaies classiques.

De l’autre, l’Ethereum (ETH), la technologie sur laquelle reposent des milliers d’applications (DeFi, NFT…). C’est un peu comme parier sur internet en 1995. Certains rêvent de devenir millionnaire avec la crypto monnaie, mais la base reste de choisir des projets solides.

L’outil pour ne pas se tromper : SwissBorg

Pour débuter sans stress, SwissBorg est la solution parfaite. L’argument massue ? C’est Suisse, donc c’est sérieux et sécurisé. Tu profites d’un cadre régulé pour tes actifs numériques. Mon avis sur Swissborg est clair.

Leur « Smart Engine » est une petite révolution : l’application scanne plusieurs plateformes d’échange en temps réel pour te garantir le meilleur prix d’achat ou de vente. Tu évites ainsi les frais cachés et les mauvais taux de change sans même t’en rendre compte.

L’interface est d’une simplicité enfantine et propose les « Thematics », qui te permettent d’investir dans un panier de cryptos thématiques en un seul clic. C’est littéralement l’équivalent des ETF pour le monde de la crypto.

C’est mon choix numéro 1 pour la crypto. Bonus : Profite d’un ticket pour gagner jusqu’a 100$ avec le code » mickaeO2BS » sur Swissborg.

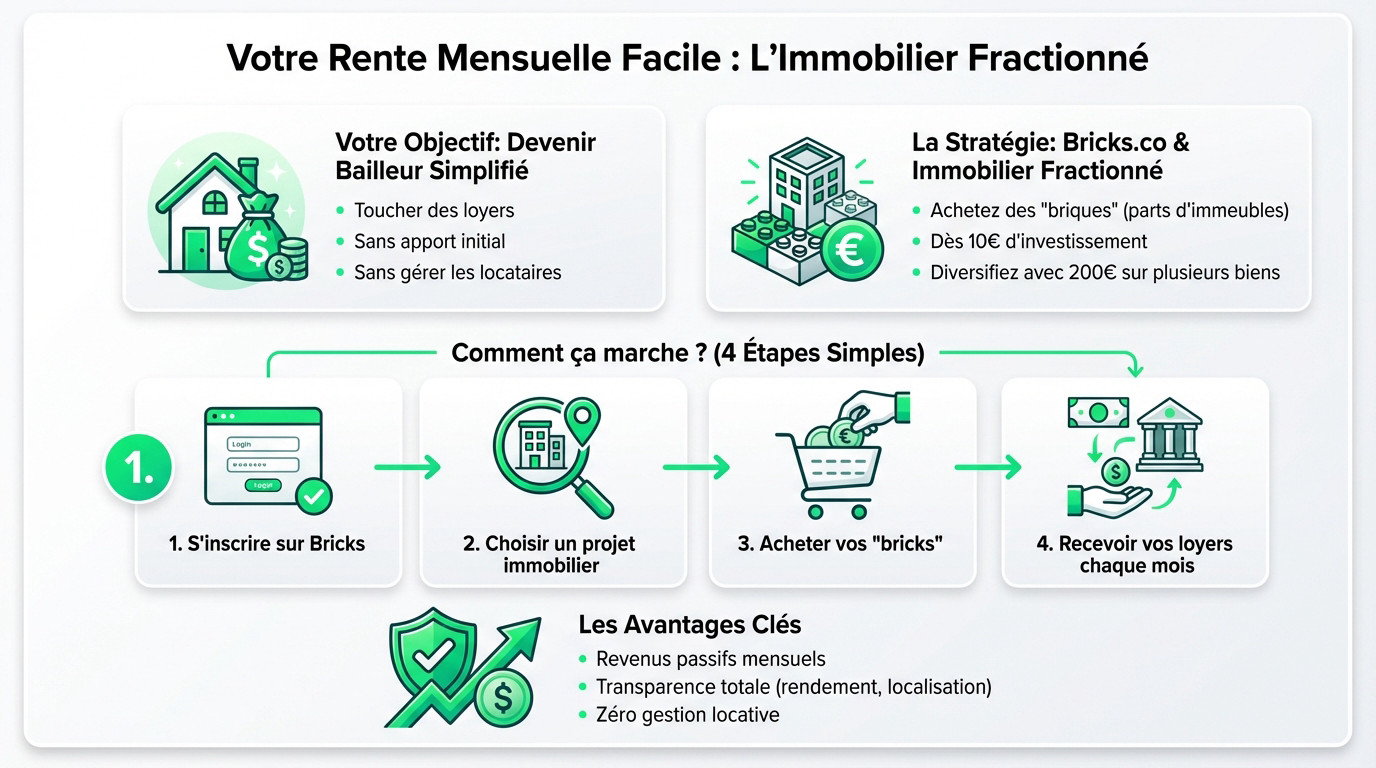

La rente mensuelle : 200€ en immobilier (pierre-papier) 🏢

On a sécurisé la croissance et misé sur l’explosivité. Mais il manque un pilier essentiel : le cash-flow. L’argent qui tombe tous les mois, comme un loyer. C’est là que la pierre entre en jeu.

L’objectif : devenir bailleur sans apport et sans gérer les locataires

Le rêve de toucher des loyers se heurte souvent à la réalité : un apport énorme, un crédit sur 25 ans et les galères de gestion. L’enfer.

Ici, on veut les revenus du proprio sans les insomnies. Pas de crédit, pas de notaire, zéro gestion. Juste le rendement pur.

L’idée est de créer une rente passive qui atterrit sur ton compte chaque mois. C’est la première pierre vers ton indépendance financière, même avec un petit budget.

La stratégie : l’immobilier fractionné avec Bricks

On parle ici d’immobilier fractionné. Au lieu d’acheter un immeuble entier, tu achètes des parts. Bricks.co a démocratisé ça avec un ticket d’entrée à seulement 10€.

Avec tes 200€, tu ne mises pas tout sur un seul bien : tu diversifies sur 4 ou 5 immeubles différents pour sécuriser ton capital.

La mécanique est limpide : tu choisis un projet, tu investis et tu récupères ta quote-part des loyers. C’est l’effet « bailleur » sans les soucis. Ton argent bosse pendant que tu dors. Tu peux lire mon avis sur Bricks.co pour creuser.

Comment ça marche concrètement ?

Pas besoin d’un master en finance, c’est ultra intuitif :

- Tu t’inscris sur la plateforme.

- Tu parcours les projets (immeubles de rapport, commerces…).

- Tu achètes des « bricks » sur ceux qui te plaisent.

- Tu encaisses tes revenus locatifs.

La transparence est totale : photos, localisation, rendement. Tu sais exactement où travaillent tes euros. C’est du concret, pas de la spéculation floue.

C’est le moyen le plus accessible pour investir dans la pierre. Prêt ? Profite de 1% sur tes placements avec le code » MICTRE81 » sur Bricks.

Le bouclier anti-crise : 100€ en or physique 🛡️

Ton portefeuille commence à être bien équilibré, c’est top. Mais imagine une seconde que tout s’effondre. C’est là qu’intervient la poche « sécurité », ton assurance-vie ultime contre le chaos.

L’objectif : protéger ton pouvoir d’achat quoi qu’il arrive

L’or n’est pas un investissement de rendement. C’est une assurance. Son rôle n’est pas de te rendre riche, mais d’éviter que tu t’appauvrisses si l’économie déraille.

En cas de crise majeure, d’hyperinflation ou de krach boursier, l’or a toujours conservé sa valeur depuis des millénaires. C’est une valeur refuge. Quand tout baisse, lui résiste.

Ces 100€ sont là pour t’apporter une tranquillité d’esprit totale. C’est ton ancre de stabilité dans la tempête.

La stratégie : de l’or réel, mais sans le risque du stockage à la maison

L’idée est de posséder de l’or physique, pas du papier comme un ETF or. On veut du vrai métal tangible, du concret.

Mais le garder sous son matelas est une mauvaise idée. Risque de vol, cambriolage, perte… C’est un stress inutile dont tu te passerais bien.

La solution moderne est de le posséder tout en le faisant garder dans des coffres ultra-sécurisés par des professionnels. Pour en savoir plus, lis mon avis sur Gold Avenue

La solution clé en main : Gold Avenue

Je passe par Gold Avenue. C’est la filiale du groupe suisse MKS PAMP, le leader mondial des métaux précieux. C’est un gage de sérieux absolu.

Le principe est simple : tu achètes pour 100€ d’or sur leur site, et ils le stockent gratuitement pour toi dans leurs coffres en Suisse. Tu es propriétaire, sans les contraintes.

Tu peux le revendre en un clic 24/7 si tu as besoin de liquidités, ou même te le faire livrer. C’est le meilleur des deux mondes. Pour sécuriser ton épargne : Achete ton Or physique en Suisse avec Gold Avenue.

L’investissement plaisir (et rentable) : 100€ en cartes Pokémon 🔥

L’objectif : lier l’utile à l’agréable, un « Passion Investment »

Cette dernière poche est différente. Pour finir d’investir 1000 euros, on sort des marchés financiers pour entrer dans le monde des investissements alternatifs et tangibles.

L’idée est d’investir dans quelque chose que tu aimes, que tu comprends, et que tu peux même admirer. C’est ton argent, alors autant qu’il te fasse vibrer.

C’est une façon de diversifier encore plus ton portefeuille avec un actif totalement décorrélé des marchés traditionnels. Si la bourse s’effondre, Pikachu, lui, garde le sourire.

Le constat : la nostalgie, un moteur de performance

Pourquoi les cartes Pokémon ? Parce que la génération qui a grandi avec arrive à l’âge adulte avec un vrai pouvoir d’achat. La nostalgie fait exploser les prix.

Certains objets, comme des boîtes de boosters scellées (Displays) ou des coffrets Dresseur d’élite (ETB), ont vu leur valeur augmenter de plus de 200% en quelques années.

C’est un marché de collectionneurs, tiré par la rareté et l’émotion brute. C’est un angle mort colossal que beaucoup d’investisseurs « sérieux » ignorent à tort.

La stratégie gagnante et où trouver ces pépites

La règle d’or est simple : NE PAS OUVRIR. La valeur réside uniquement dans le produit scellé.

La stratégie consiste à acheter des coffrets neufs et à les stocker précieusement dans un placard, à l’abri de la lumière et de l’humidité, pendant 3, 5, ou 10 ans. C’est un investissement de patience.

Pour acheter, privilégier des plateformes comme eBay ou Cardmarket (la référence pour l’Europe), ou même ton magasin de jeux local.

Si le sujet t’intéresse, j’ai détaillé une stratégie complète pour investir 10000€ en cartes Pokémon.

L’exception suisse : le hack fiscal du 3ème pilier 🇨🇭

Tout ce qu’on vient de voir est valable pour tout le monde. Mais si tu as la particularité de vivre ou de travailler en Suisse, il y a une étape ZÉRO à faire avant tout le reste. Un véritable « hack » légal.

Le seul investissement qui te fait gagner de l’argent instantanément

Oublie le rendement boursier pour une seconde. Le 3ème pilier est le seul placement qui te rapporte de l’argent dès le premier jour. Tu te demandes comment ?

C’est grâce à la magie de la déduction fiscale. Chaque franc que tu verses sur ton 3ème pilier est directement déduit de ton revenu imposable.

Concrètement, ça veut dire que tu paies immédiatement moins d’impôts. C’est un gain net, garanti par l’État, avant même que ton argent ait commencé à travailler. C’est un avantage colossal.

Le « turbo » de ton patrimoine suisse

C’est la première chose à faire si tu es concerné. Et pour démarrer : compare toutes les offres, pour profitez des meilleures pris et récuperer jusqu’a 2500CHF sur tes impôts.

Tu as désormais la stratégie complète pour transformer tes 1000€ en véritable patrimoine diversifié. 🏗️ De la bourse aux cartes Pokémon, chaque euro a sa mission. L’erreur fatale serait d’attendre le « moment parfait ». Il n’existe pas. Passe à l’action dès ce soir et reprends le contrôle de tes finances ! 🚀 Si tu veux viser plus haut, lis mon article pour investir 10000€.

FAQ

Où placer intelligemment 1000€ en 2025 ?

Surtout, ne mets pas tout au même endroit ! 🛑 Mon conseil est de diviser cette somme pour limiter les risques tout en cherchant de la performance. Ma stratégie idéale aujourd’hui : 400€ en Bourse (ETF Monde) pour la croissance, 200€ en Crypto (BTC/ETH) pour le booster, 200€ en Immobilier fractionné pour la rente, 100€ en Or pour la sécurité et 100€ en cartes de collection pour le plaisir. C’est l’équilibre parfait. Renseigne toi aussi sur les impôts.

Est-ce que 1000€ suffisent pour se lancer en bourse ?

C’est largement suffisant ! ✅ C’est un mythe de croire qu’il faut être riche pour investir. Avec des plateformes comme DEGIRO, tu peux acheter des parts d’ETF (des paniers d’actions) pour quelques dizaines d’euros seulement. C’est même recommandé de commencer petit pour prendre ses marques sans stresser.

Quel type de placement peut rapporter 10% ?

Historiquement, la bourse (via des indices comme le S&P 500 ou le MSCI World) offre une rentabilité moyenne autour de 8 à 10% par an sur le long terme 📈. C’est le moteur de ton patrimoine. Si tu cherches plus (x2, x3…), la poche Crypto est là pour ça, mais attention, le risque est aussi plus élevé !

Quel projet rentable lancer avec 1000€ ?

Le meilleur projet, c’est ta propre liberté financière ! 🚀 Plutôt que de dépenser cet argent dans un passif, utilise ces 1000€ pour construire ta propre « petite entreprise » d’investissement. En suivant ma répartition, tu as des « employés » (tes euros) qui travaillent dans l’immobilier, la bourse et l’or pour te générer de la valeur pendant que tu dors.

Comment commencer à générer une rente mensuelle ?

Pour toucher des revenus passifs immédiatement, l’immobilier fractionné (avec Bricks) est imbattable. Tu n’auras pas 300€/mois tout de suite avec seulement 200€ investis, mais tu toucheras tes premiers loyers dès le mois suivant. C’est la magie de l’effet « bailleur » sans les galères de gestion. Pour faire grossir cette rente, il suffit de réinvestir les gains régulièrement. 🏢