L’essentiel à retenir : Degiro s’impose comme l’alternative incontournable aux banques suisses pour l’investisseur malin. En supprimant le droit de timbre et en proposant des frais quasi-nuls, cette plateforme permet enfin de faire travailler son épargne efficacement. C’est la solution idéale pour débuter en bourse, avec des transactions souvent facturées moins cher qu’un espresso.

Tu en as assez de voir ta banque traditionnelle grignoter ton précieux salaire suisse avec des frais de courtage totalement délirants à chaque petit ordre de bourse ? Dans ce degiro avis sans filtre, je te dévoile pourquoi ce courtier est le véritable « Robin des Bois » qu’il te faut pour enfin investir sans te faire plumer par le système. Prépare-toi à découvrir comment économiser massivement sur tes frais annuels, accéder aux meilleurs ETF mondiaux et simplifier ta déclaration d’impôts grâce à une plateforme sécurisée qui change radicalement la donne pour ton épargne. 🚀

- Résumé de notre avis sur Degiro

- L’argument massue : des frais qui pulvérisent la concurrence suisse

- Degiro : est-ce vraiment fait pour toi ?

- Sous le capot : les fonctionnalités qui font la différence

- Débuter sur Degiro en 10 minutes : le tuto pour vaincre la peur

- Ce que les autres investisseurs en pensent (les vrais avis)

- Mon verdict final sur Degiro pour la Suisse

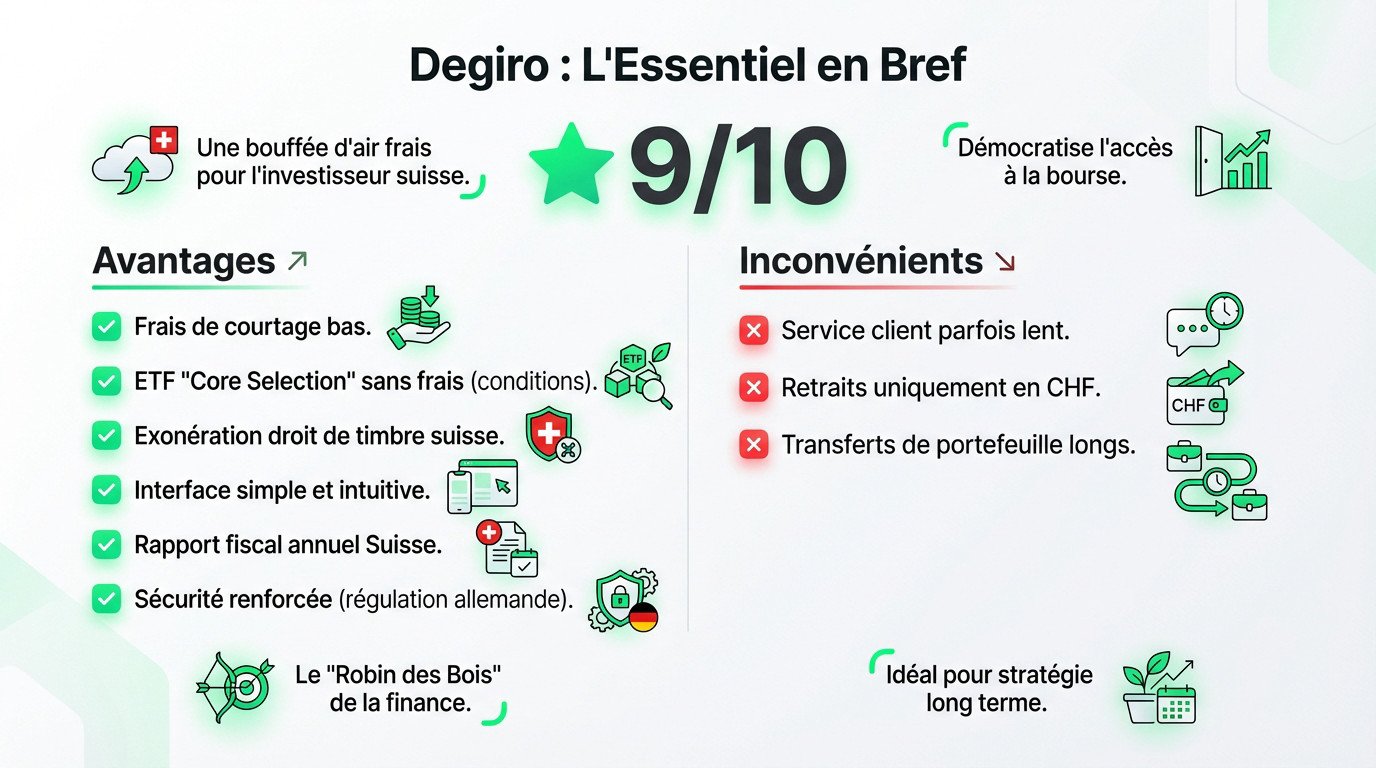

Résumé de notre avis sur Degiro

Tu en as assez de voir tes rendements grignotés ? Pour l’investisseur suisse lassé des frais bancaires prohibitifs, Degiro n’est pas juste une option, c’est une bouffée d’air frais. Voici mon verdict direct.

C’est la solution parfaite pour celui qui veut investir son salaire suisse sans voir son capital rongé par les frais. C’est l’outil qui démocratise l’accès à la bourse pour les petits et moyens portefeuilles. Une plateforme simple, efficace, et surtout, économique.

On est sur un positionnement « Robin des Bois ». Degiro reprend le contrôle des mains des grandes banques pour le redonner aux épargnants. C’est un changement de paradigme.

| Avantages (Pourquoi on aime) | Inconvénients (Ce qu’il faut savoir) |

|---|---|

|

|

Bref, pour une stratégie long terme, mon degiro avis est fait : c’est un choix que je valide sans hésiter.

Profite de 100€ de frais offert avec ce liens !

L’argument massue : des frais qui pulvérisent la concurrence suisse

Oublie tout ce que tu penses savoir sur les coûts de l’investissement. On va mettre les chiffres sur la table, et crois-moi, ça fait mal.

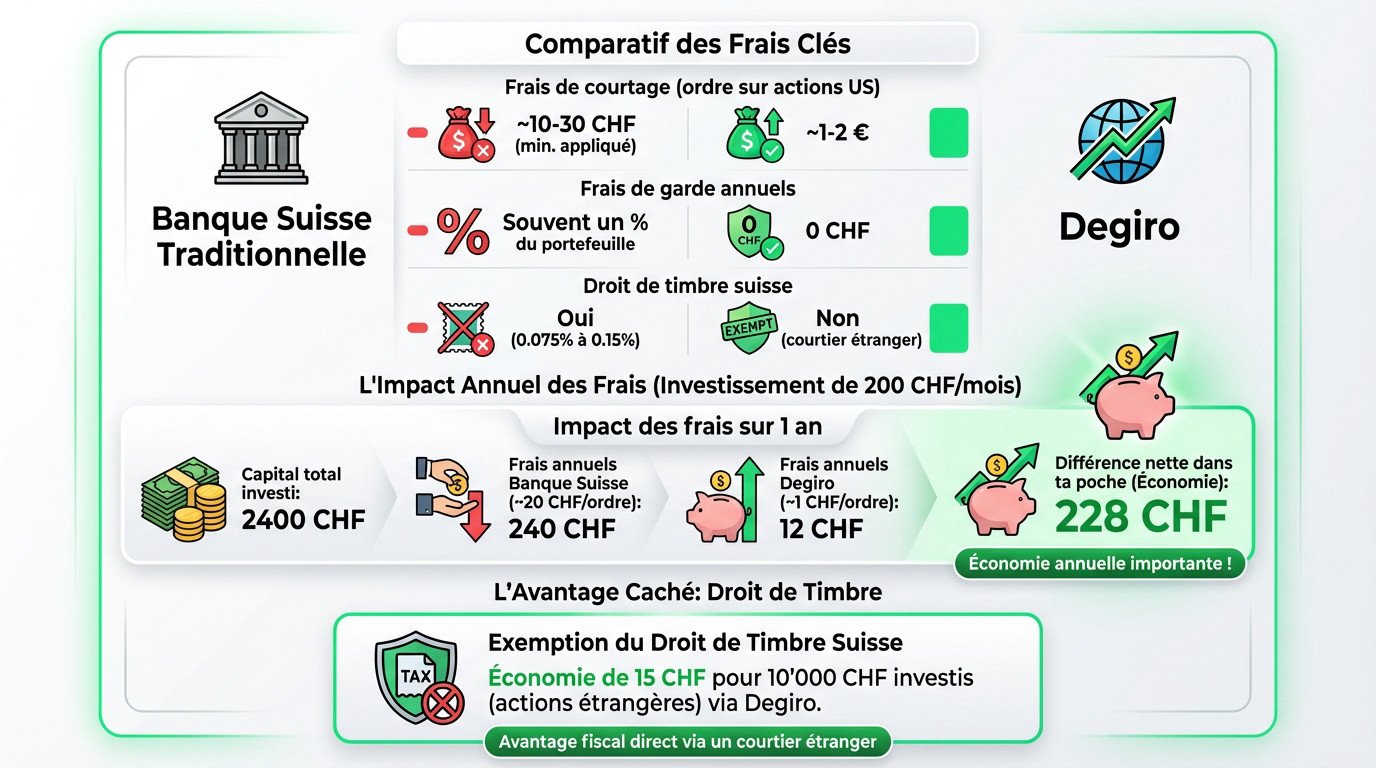

Le comparatif choc : banque suisse vs. Degiro

Tu veux faire fructifier ton salaire suisse, c’est légitime. Ton premier réflexe ? Aller voir ta banque habituelle, celle où tu as ton compte salaire, genre UBS, BCGE ou PostFinance. Tu te dis que c’est plus simple, plus sûr.

Et là, c’est la douche froide. On te sort une grille tarifaire qui ressemble à un labyrinthe et surtout, des frais de courtage exorbitants qui te coupent l’envie avant même de commencer. On parle souvent de 30, 40, voire 50 CHF juste pour passer un ordre.

Prenons un exemple concret qui pique. Chez UBS, pour leur offre « key4 trading » destinée aux particuliers, tu lâches 0,75% de la transaction avec un minimum de 10 CHF par ordre. Pour un petit investisseur qui débute, c’est juste énorme. L’investissement devient un luxe réservé aux gros portefeuilles.

Maintenant, regarde l’alternative. Degiro arrive avec une philosophie radicalement différente, cassant les codes établis par les institutions helvétiques.

| Critère | Banque Suisse Traditionnelle (Ex: UBS) | Degiro |

|---|---|---|

| Frais de courtage (ordre sur actions US) | ~10-30 CHF (minimum appliqué) | ~1-2 € |

| Frais de garde annuels | Souvent un pourcentage du portefeuille (ex: 0.30%) | 0 CHF (uniquement des frais de connectivité par place boursière utilisée) |

| Droit de timbre suisse | Oui (0.075% à 0.15%) | Non (courtier étranger) |

Le résultat est sans appel, n’est-ce pas ? Sur chaque transaction, tu économises une somme considérable qui, au lieu de payer les frais de structure de ta banque, reste dans ta poche. C’est ton argent, il doit travailler pour toi.

Ce n’est pas juste une petite économie de bout de chandelle. C’est littéralement la différence entre un investissement qui stagne à cause des coûts et un portefeuille qui peut vraiment décoller sur la durée. Si tu veux vraiment investir en bourse depuis la Suisse sans te faire plumer, le choix du courtier est la première décision critique.

Le calcul de rentabilité : pourquoi chaque franc de frais compte

Les pourcentages, c’est bien joli, mais ça peut sembler abstrait. Alors, parlons en argent réel, celui que tu gagnes durement à la sueur de ton front et que tu veux voir grandir.

Imagine que tu décides d’investir 200 CHF chaque mois pour préparer ton avenir. C’est une excellente discipline. Mais si tu passes par une banque classique qui te prend 20 CHF de frais minimum par ordre, tu perds 10% de ton capital instantanément. Avant même que ton argent ait pu travailler une seule seconde, tu es déjà dans le rouge.

Comparons ça avec mon degiro avis sur la question. Pour le même ordre, tu paierais environ 1 CHF (ou 1€). Ton capital de départ effectif est donc de 199 CHF, et non pas de 180 CHF. Tu commences la course avec une longueur d’avance.

Projette ça sur une année complète. La différence s’élève à près de 230 CHF. C’est littéralement un mois d’investissement supplémentaire qui part en fumée dans les frais bancaires si tu ne fais pas attention.

- Capital total investi : 2400 CHF

- Frais annuels avec une banque suisse (~20 CHF/ordre) : 240 CHF

- Frais annuels avec Degiro (~1 CHF/ordre) : 12 CHF

- Différence nette dans ta poche : 228 CHF

Les frais sont le premier ennemi silencieux de ton rendement. Les réduire au maximum n’est pas une option, c’est non négociable si tu veux réussir.

L’avantage caché : la fin du droit de timbre suisse

Au-delà des frais de courtage visibles, il y a une autre taxe suisse sournoise qui pèse sur tes investissements et que beaucoup ignorent. Le fameux droit de timbre de négociation.

C’est un impôt prélevé directement par la Confédération sur chaque transaction boursière (achat ou vente) effectuée via un courtier domicilié en Suisse. Il varie de 0.075% pour les titres suisses à 0.15% pour les titres étrangers. Tu paies pour entrer, et tu paies pour sortir.

Ça semble peu sur le papier, quelques centimes par-ci par-là. Mais sur des milliers de francs investis et réinvestis au fil des années, ça représente une somme non négligeable qui grignote ta performance composée.

Voici l’astuce que les banquiers ne te crieront pas sur les toits. L’avantage d’utiliser un courtier étranger comme Degiro, qui est basé aux Pays-Bas et régulé en Allemagne, est simple. Tu es totalement exempté de ce droit de timbre suisse.

Faisons le compte : pour 10’000 CHF investis sur des actions étrangères (comme Apple ou Tesla), c’est 15 CHF d’économisés immédiatement. Encore une fois, c’est de l’argent qui reste investi.

C’est un bonus fiscal 100% légal qui renforce encore plus l’attractivité de ces plateformes internationales face aux acteurs locaux.

Degiro : est-ce vraiment fait pour toi ?

C’est pas cher, ok. Mais est-ce que c’est le bon outil pour ton plan ?

Le profil idéal : l’investisseur passif et long terme

Voici mon degiro avis : c’est taillé sur mesure pour toi si tu ne veux pas passer tes journées devant des graphiques. Ton but est de construire un patrimoine sur le long terme. Pour ta retraite, un projet, ou ta liberté financière.

Tu es adepte de la simplicité et de l’efficacité. Tu ne joues pas au loto, tu veux mettre en place une stratégie de type DCA (Dollar Cost Averaging).

C’est-à-dire, investir une somme fixe à intervalles réguliers (chaque mois, par exemple), sans te soucier des fluctuations du marché.

Pour que cette stratégie fonctionne, les frais de transaction doivent être quasi nuls. C’est exactement ce que Degiro propose pour ne pas grignoter ta performance.

Si tu te reconnais là-dedans, alors tu es au bon endroit.

Ceux qui devraient peut-être passer leur chemin

Soyons honnêtes sur les limites. Degiro n’est pas la solution miracle pour tout le monde. Il faut être transparent là-dessus.

Si tu es un day trader ou un scalper qui passe des dizaines d’ordres par jour, tu auras besoin d’outils d’analyse plus poussés. Des plateformes comme Interactive Brokers sont plus adaptées.

De même, si tu cherches à trader des produits très spécifiques comme les CFD ou le Forex, Degiro n’est pas fait pour ça.

Si tu attends un conseiller personnel qui te tienne la main, oublie. Degiro est un service d’exécution, tu es le seul maître à bord.

C’est un outil pour l’investisseur autonome qui sait ce qu’il veut : du simple, de l’efficace, du pas cher.

Sous le capot : les fonctionnalités qui font la différence

Au-delà des frais réduits, qu’est-ce que ce courtier a vraiment dans le ventre ? Regardons les points clés qui changent la donne pour ton portefeuille.

La « core selection » d’etf : ton arsenal pour l’investissement passif

C’est sans doute l’argument le plus percutant de Degiro pour l’investisseur passif qui veut avancer. La fameuse « Core Selection », ou Sélection Populaire, est une véritable arme financière.

De quoi parle-t-on exactement ? Il s’agit d’une liste massive de plusieurs centaines d’ETF (trackers) triés sur le volet par le courtier. Sur cette sélection spécifique, Degiro applique une politique de frais ultra-agressive pour attirer les épargnants.

Les conditions sont simples mais redoutables pour la concurrence. Une fois par mois, le premier ordre sur un ETF de cette liste ne te coûte que 1 € de frais de manutention sur Tradegate. Oui, c’est tout.

Dans cette liste, tu retrouves les poids lourds du marché mondial. Des ETF qui répliquent le MSCI World (comme le IWDA) ou le S&P 500 sont disponibles, parfaits pour diversifier instantanément.

C’est l’outil parfait pour mettre en place ta stratégie ETF intelligente sans te ruiner.

- Choisis un ETF de la liste (ex: iShares MSCI World ou Vanguard FTSE All-World).

- Programme un virement mensuel automatique de ton compte suisse vers ton compte Degiro.

- Passe ton ordre d’achat chaque mois pour 1 € de frais de manutention (via Tradegate).

Tu automatises ton investissement et tu supprimes la barrière psychologique des frais bancaires prohibitifs. C’est mécanique, c’est discipliné, et ça te protège de tes propres émotions.

C’est la voie royale pour faire travailler ton argent sans y penser H24.

L’interface et l’application : la simplicité comme maître-mot

Un bon outil d’investissement doit être simple à prendre en main, sinon on abandonne vite. Degiro l’a bien compris et a tout misé sur l’accessibilité.

L’interface web (Webtrader) est épurée, allant droit à l’essentiel sans fioritures inutiles. Pas de graphiques complexes qui clignotent de partout comme dans un cockpit d’avion. Tu as juste ton portefeuille, le moteur de recherche et les infos vitales.

Tu veux acheter une action « Apple » ? Tu tapes « Apple » dans la barre, tu cliques, tu vois le cours en direct, et le bouton « Achat » est là.

L’application mobile suit exactement la même logique minimaliste et efficace. Elle te permet de suivre l’évolution de ton portefeuille et de passer tes ordres depuis n’importe où, directement de ta poche.

Mon degiro avis est assez tranché sur ce point : ce n’est pas la plus belle interface du monde. Mais elle est fonctionnelle, rapide et ne te perd pas dans des options que tu n’utiliseras jamais.

Le but est de rendre l’investissement accessible à tous, pas de te transformer en trader nerveux de Wall Street.

Sécurité et régulation : ton argent est-il à l’abri ?

Le terme « Low-cost » fait parfois peur quand il s’agit de nos économies. On se demande légitimement si c’est fiable ou si c’est risqué. C’est une question de confiance.

Rassure-toi tout de suite, Degiro n’est pas une startup obscure basée aux Bahamas. C’est un courtier néerlandais sérieux qui a été racheté par Flatex, une banque allemande solide et cotée en bourse.

Ça change tout, car FlatexDEGIRO Bank AG est supervisée par la BaFin. C’est l’autorité de surveillance financière allemande, connue pour être l’un des régulateurs les plus stricts et rigoureux d’Europe.

Concernant tes liquidités (l’argent non investi qui dort sur le compte), elles sont protégées. Le système de garantie des dépôts allemand couvre tes fonds jusqu’à 100’000 euros en cas de pépin.

Pour tes titres (actions, ETF), le mécanisme de ségrégation des actifs s’applique. Ils sont conservés dans une entité juridique distincte, donc en cas de faillite de Degiro, ils restent ta propriété exclusive.

Bref, sur le plan de la sécurité, les standards sont élevés et totalement conformes aux normes européennes.

Le rapport fiscal suisse : la fin du casse-tête administratif

C’est un détail qui n’en est pas un, surtout pour nous, résidents suisses. La fiscalité peut vite devenir un frein, mais ici, c’est un avantage énorme.

Habituellement, quand tu as un compte-titres à l’étranger, tu dois tout déclarer au fisc suisse. Calculer la valeur du portefeuille, convertir les dividendes en francs suisses… ça devient vite un cauchemar administratif.

Degiro apporte une solution clé en main : chaque année, ils te fournissent gratuitement un rapport fiscal annuel. Ce n’est pas un simple relevé de compte brut et incompréhensible.

Ce document est spécifiquement conçu pour t’aider dans tes démarches. Il récapitule toutes les informations dont tu as besoin pour ta déclaration d’impôts suisse : valeur du portefeuille au 31.12, total des dividendes perçus, etc.

Tu n’as plus qu’à reporter les chiffres dans ta déclaration ou simplement joindre le document PDF. Fini les heures passées à éplucher des relevés bancaires avec ta calculatrice.

C’est un gain de temps monumental et une source de stress en moins. Beaucoup d’autres courtiers « low cost » ne proposent pas ce service essentiel.

Débuter sur Degiro en 10 minutes : le tuto pour vaincre la peur

Assez de théorie et de blabla. Passons enfin à la pratique pure et dure. Tu vas voir, c’est déconcertant de facilité.

Étape 1 : l’ouverture de compte, plus rapide qu’un café

On s’imagine souvent une montagne de paperasse administrative et des rendez-vous interminables en agence. Oublie ça. Chez ce courtier, le processus est 100% en ligne et totalement optimisé. C’est ça qui forge un degiro avis positif.

Combien de temps ça prend ? Prévois juste une dizaine de minutes, pas plus. Tu peux faire ça tranquillement depuis ton canapé, en pyjama si ça te chante, sans la pression d’un banquier en cravate.

L’action est simple. Tu vas sur le site officiel de la plateforme et tu cliques sur le bouton « Ouvrir un compte ».

- Ce dont tu auras besoin :

- Une pièce d’identité valide (ton passeport ou ta carte d’identité suisse/UE).

- Ton smartphone pour la vérification d’identité par photo/vidéo.

- Les coordonnées de ton compte bancaire pour le premier virement de vérification.

Ensuite, tu remplis tes informations personnelles de base. Tu devras répondre à quelques questions sur ton expérience en investissement, c’est une obligation légale pour te protéger. Pour finir, tu prends une photo de ta pièce d’identité et un petit selfie rapide.

Une fois que c’est envoyé, l’équipe de validation prend le relais pour vérifier que tout est carré. Ça prend généralement moins de 24 heures. Tu recevras un mail et tu seras prêt à foncer.

Prêt à te lancer ? Ouvre ton compte Degiro.

Étape 2 : alimenter ton compte sans te tromper

Ton compte est ouvert et validé, bravo. Mais pour l’instant, c’est une coquille vide. Il faut maintenant y mettre de l’argent pour pouvoir commencer à investir pour de vrai.

La méthode la plus simple, et surtout celle qui ne te coûte rien, c’est le virement bancaire manuel. La plateforme te fournit un IBAN personnel unique sur lequel tu peux envoyer tes francs suisses en toute sécurité.

Tu peux effectuer ce virement depuis ta banque principale comme UBS ou Raiffeisen. Sinon, ça marche aussi parfaitement depuis une néobanque moderne comme Yuh ou Revolut pour garder tes frais au minimum.

Le virement prend en général 1 à 2 jours ouvrables pour arriver sur ton compte investisseur. Tu recevras une notification dès que les fonds sont disponibles. Pas de panique si ce n’est pas instantané.

Un petit conseil d’ami pour te rassurer : fais un premier virement d’un tout petit montant pour tester la mécanique si tu n’es pas sûr de toi.

Étape 3 : passer ton premier ordre (et sabrer le champagne)

Voici le moment de vérité, celui où tout bascule. L’argent est arrivé sur ton compte. C’est le moment de te lancer et de devenir officiellement un investisseur qui prend son avenir en main.

Dans la barre de recherche en haut, tape le nom de l’action ou de l’ETF que tu veux acheter. Par exemple, tape « iShares Core MSCI World » pour un classique. Clique sur le résultat correspondant.

Tu arrives sur la page du produit avec le cours en temps réel. Tu verras un gros bouton vert « Achat » sur la droite. Clique dessus sans trembler, tu ne vas pas encore dépenser d’argent.

Pour commencer simplement, utilise un « Ordre au marché« . Tu indiques la quantité que tu veux acheter, par exemple 2 parts. Le prix sera celui du marché au moment précis de l’exécution, donc pas de surprise.

Tu cliques ensuite sur « Valider l’ordre ». Une page de confirmation s’affiche avec une estimation précise des frais (minuscules). Vérifie tout une dernière fois et confirme.

Et voilà, c’est fait. L’ordre est passé et exécuté. Tu es maintenant propriétaire d’une fraction d’entreprise ou d’un indice mondial. Bienvenue dans le club.

Ce que les autres investisseurs en pensent (les vrais avis)

Mon avis c’est bien. Mais celui de milliers d’utilisateurs, c’est mieux. Regardons ça. 👇

Les notes sur les plateformes : que dit la foule ?

Tu veux du concret ? La meilleure source pour ça, c’est Trustpilot. Des milliers de clients y laissent leur avis sans filtre. C’est un bon indicateur du sentiment général pour ne pas se tromper de plateforme.

Au moment où j’écris ces lignes, la fiche degiro avis affiche une note globale de 4.4 sur 5. C’est un score excellent pour un service financier, surtout dans un secteur souvent critiqué.

Ça montre clairement que la grande majorité des utilisateurs est satisfaite de l’expérience au quotidien. ✅

Les points forts qui reviennent sans cesse

Sans surprise, le premier compliment qui revient constamment concerne les frais très bas. C’est le principal argument de vente et les clients le confirment massivement dans leurs retours. 💸

Le deuxième point est la simplicité d’utilisation de la plateforme et de l’application. Beaucoup d’avis viennent de débutants qui ont trouvé le processus facile et intuitif dès le départ.

La largeur de l’offre est aussi saluée par la communauté. L’accès à de nombreuses bourses et à des milliers d’ETF est un vrai plus pour diversifier son épargne. 🌍

En gros, Degiro tient ses promesses : c’est simple, complet et pas cher. 👌

Les critiques et points faibles à connaître

Tout n’est pas parfait. Il y a aussi des critiques récurrentes qu’il faut connaître avant de se lancer pour éviter les mauvaises surprises. 🛑

Le principal point de friction est le service client. Certains utilisateurs le jugent lent à répondre, surtout par email. Il ne faut pas s’attendre à une réponse en 5 minutes. 🐌

Le transfert d’un portefeuille de titres depuis un autre courtier vers Degiro est parfois décrit comme un processus long et fastidieux. C’est un détail technique qui peut agacer. ⏳

Enfin, les retraits se font uniquement en CHF (si c’est la devise de base), ce qui peut être une contrainte pour certains. 💱

Mon verdict final sur Degiro pour la Suisse

Alors, on saute le pas ou on reste sur la touche ? Voici ma conclusion, brute et sans langue de bois, brute et sans langue de bois.

Pour l’investisseur résident en Suisse qui veut se construire un portefeuille d’ETF sur le long terme, ma réponse est un grand oui. Si vous cherchez un degiro avis tranché, le voici : c’est à mon sens l’une des toutes meilleures portes d’entrée actuelles. Pourquoi payer plus cher ailleurs quand on peut faire simple ?

Regardez les faits en face. La combinaison des frais ultra-faibles, de l’absence de droit de timbre et du rapport fiscal annuel est un trio gagnant. Vous arrêtez l’hémorragie des frais bancaires classiques. C’est votre argent, il doit rester dans votre poche pour fructifier, pas disparaître en commissions.

Il faut changer de logiciel mental. Utiliser Degiro, ce n’est pas juste choisir un courtier en ligne. C’est refuser le système où les banques s’enrichissent sur ton dos avec des tarifs indécents. C’est reprendre le contrôle de ton argent et de ton avenir financier. C’est un véritable acte d’indépendance.

Soyons lucides sur les petits défauts pour être complets. Oui, le service client pourrait être plus réactif, c’est un fait. Mais soyons réalistes : pour une stratégie passive, tu n’es pas censé les contacter toutes les semaines. Ce n’est franchement pas un obstacle majeur.

C’est l’outil qui change la donne. Il permet enfin au petit épargnant suisse de jouer dans la cour des grands, sans se ruiner. C’est la démocratisation de l’investissement, la vraie. Alors, qu’est-ce que tu attends pour te lancer ?

Pour moi, c’est un grand OUI ! ✅ Si tu es résident suisse et vises le long terme, Degiro est incontournable.

Tu profites du trio gagnant : frais minuscules, zéro droit de timbre et rapport fiscal offert. C’est ta chance de jouer les Robin des Bois face aux banques gourmandes. 🏹 Regarde mes autres articles pour investir 10000€ ou investir 1000€.

Alors, prêt à reprendre le contrôle ? 🚀

FAQ

Est-ce que Degiro est vraiment fiable pour mes économies ?

C’est la question qui fâche, et la réponse est claire : oui, c’est du solide. Oublie l’image du courtier obscur basé sur une île tropicale. Degiro a été racheté et fait partie de FlatexDEGIRO Bank AG, une institution allemande cotée en bourse. 🏦

Concrètement, ça veut dire qu’ils sont sous la surveillance de la BaFin (le gendarme financier allemand, réputé très strict). Tes avoirs sont gérés avec les standards de sécurité bancaire européens. Tu peux donc investir ton salaire suisse l’esprit tranquille. 🔒

Les frais sur Degiro sont-ils vraiment si bas par rapport aux banques suisses ?

Ah, l’argument massue ! 💸 C’est simple : c’est le jour et la nuit. Là où ta banque suisse classique va te prendre 30, voire 50 CHF pour un simple ordre, Degiro facture souvent entre 1€ et 2€ (et même 0€ sur certains ETF de leur sélection populaire, sous conditions).

Le petit bonus qui fait plaisir ? En utilisant un courtier étranger comme Degiro, tu échappes au droit de timbre suisse. C’est une économie immédiate à chaque transaction qui reste dans ta poche pour faire grossir ton capital. 📈

Et si Degiro fait faillite, il se passe quoi pour mon argent ?

Pas de panique, tout est prévu. Tes investissements (actions, ETF) sont ségrégués. Ça veut dire qu’ils sont conservés dans une entité juridique séparée du bilan de Degiro. En gros, si la boîte coule, tes titres t’appartiennent toujours et ne peuvent pas être saisis par les créanciers. 🛡️

Pour l’argent liquide (le cash non investi) qui dort sur ton compte, il est protégé par la garantie des dépôts allemande jusqu’à 100 000 €. Tu es donc couvert sur les deux tableaux.

La galère des impôts suisses avec Degiro, ça se passe comment ?

Je te rassure tout de suite, c’est beaucoup plus simple que tu ne le penses ! 😅 Même si c’est un courtier étranger, Degiro fournit un rapport fiscal annuel gratuit spécialement pensé pour nous.

Tu reçois un document qui récapitule la valeur de ton portefeuille et tes dividendes. Tu n’as plus qu’à reporter ces chiffres dans ta déclaration d’impôts suisse ou à joindre directement le PDF. C’est un gain de temps énorme et ça t’évite les sueurs froides devant le logiciel des impôts. 📄

Comment je récupère mon cash sur Degiro ?

C’est aussi facile que de faire un virement. Si tu veux récupérer ton argent, tu demandes un virement sortant depuis l’application vers ton compte bancaire de référence (celui que tu as lié à l’ouverture). 🏦

L’argent arrive généralement sous 1 à 2 jours ouvrables. Garde juste en tête que les retraits se font dans la devise de base de ton compte. C’est simple, rapide et sans frais cachés pour le retrait lui-même.