L’essentiel à retenir : Genève prélève l’impôt à la source selon un code barème (A0, B1) à vérifier impérativement sur la fiche de paie. La rectification annuelle avant le 31 mars permet ensuite de déduire les frais réels, tandis que le statut de quasi-résident reste une option puissante pour les revenus à 90% suisses. Télecharge mon Guide Gratuit si tu veux des conseils !

Tu en as marre de voir ton salaire amputé sans comprendre le calcul exact de ton impôt genève ? 🤯 Ce guide t’explique comment déjouer les pièges du prélèvement à la source et vérifier que ton employeur ne s’est pas trompé de code barème sur ta fiche de paie. Prépare-toi à découvrir les méthodes simples pour rectifier tes déductions et récupérer enfin l’argent qui te revient de droit ! 💸

- L’impôt à la source genevois : les règles du jeu

- Décoder sa fiche de paie : les barèmes d’imposition expliqués

- La rectification de l’impôt source (ris) : ton joker annuel

- Le statut de quasi-résident (tou) : le pari qui peut rapporter gros

- L’impôt sur la fortune : le complément que beaucoup oublient

- Stratégies et erreurs à éviter pour ta fiscalité genevoise

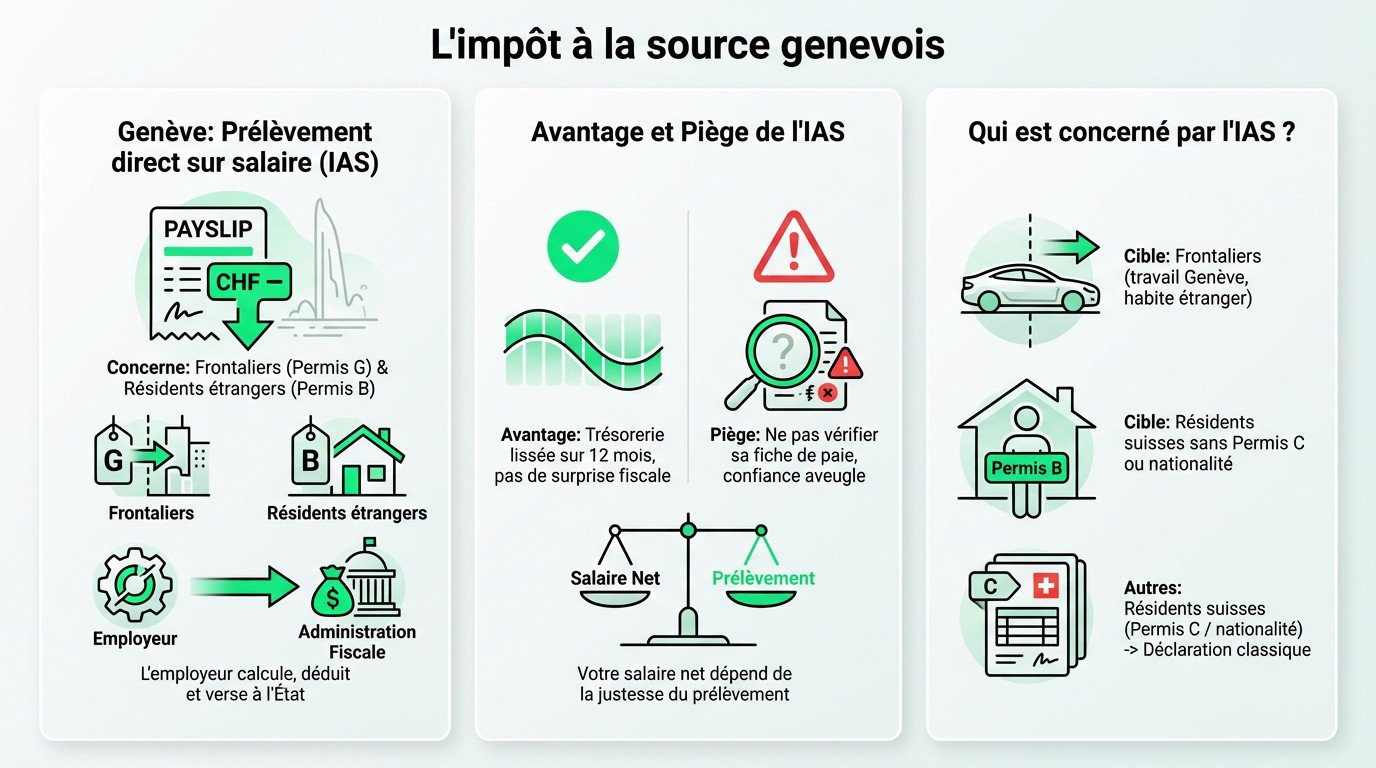

L’impôt à la source genevois : les règles du jeu

Genève fait cavalier seul : le prélèvement direct sur ton salaire

Contrairement à Vaud où l’on paie après coup, Genève prélève son dû directement sur la fiche de paie. C’est le principe radical de l’impôt à la source (IAS).

Ce système spécifique s’applique aux travailleurs frontaliers (permis G) ainsi qu’à la grande majorité des résidents étrangers (permis B). L’objectif est de simplifier drastiquement la collecte pour l’État.

C’est un automatisme pur et simple. Votre employeur calcule le montant, le déduit de votre salaire et le verse à l’administration fiscale cantonale.

L’avantage (évident) et le piège à surveiller

Le gros avantage, c’est l’absence de mauvaise surprise avec une somme colossale à sortir en fin d’année. Votre gestion de trésorerie est lissée sur 12 mois, ce qui offre une vraie tranquillité d’esprit.

Mais attention au piège : beaucoup ne vérifient jamais leur fiche de paie 🫣. Ils font une confiance aveugle à l’employeur, une erreur courante qui peut vous coûter très cher si le barème appliqué est faux.

Votre salaire net dépend directement de la justesse de ce prélèvement, alors ouvrez l’œil.

Qui est concerné par ce prélèvement à la source ?

Soyons clairs, ce prélèvement ne touche pas tout le monde. Le système vise principalement deux catégories de personnes bien distinctes.

On parle des travailleurs qui habitent à l’étranger mais bossent à Genève (les frontaliers) et des résidents suisses sans permis C ni passeport suisse. Pour eux, la taxation est immédiate.

À l’inverse, les résidents suisses établis (permis C ou nationaux) remplissent une déclaration d’impôt classique l’année suivante, selon la méthode traditionnelle.

Décoder sa fiche de paie : les barèmes d’imposition expliqués

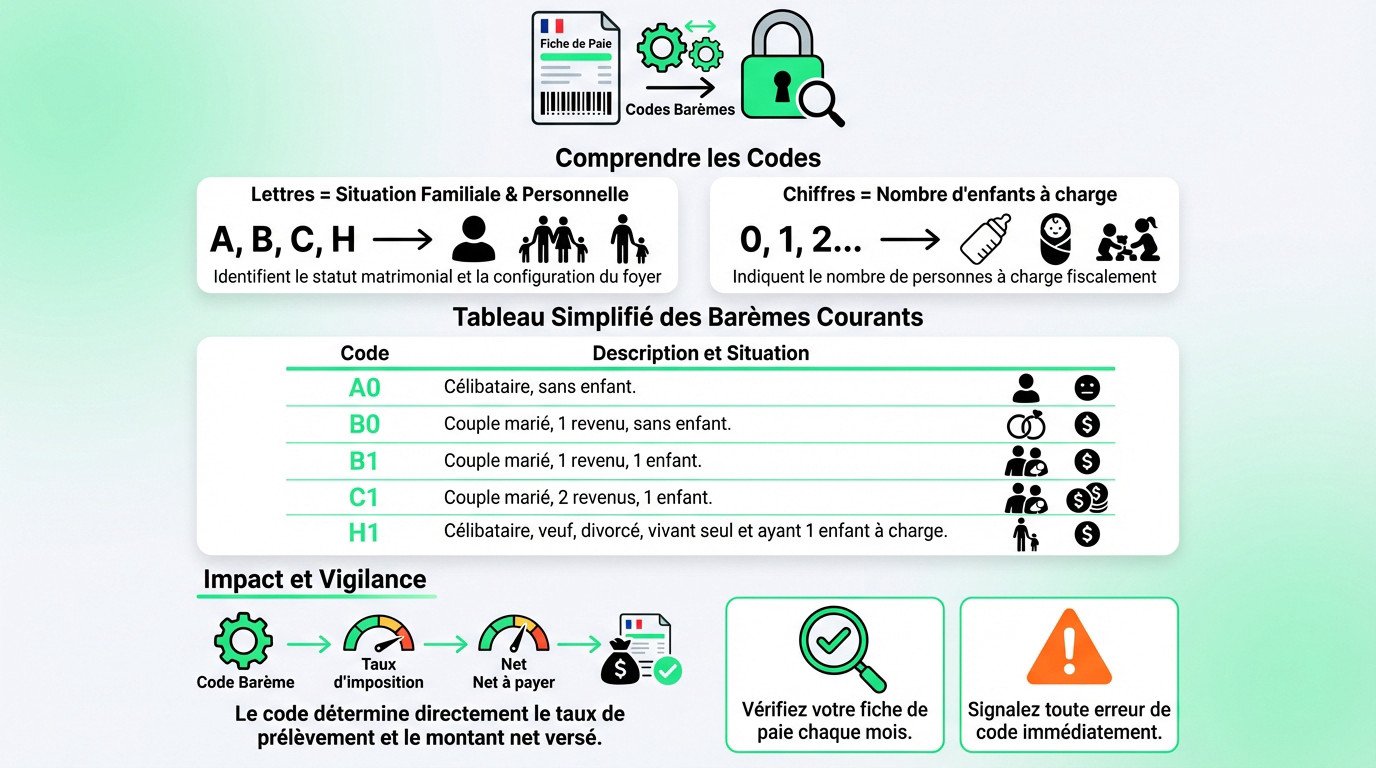

Maintenant que tu as compris le principe, il faut passer à la pratique. Ces codes sur ta fiche de paie ne sont pas là pour faire joli, ils déterminent ton niveau de vie.

Comprendre les codes : A0, B1, C2… c’est quoi ce charabia ?

Ces lettres un peu barbares (A, B, C, H) résument ta situation familiale et personnelle. C’est la base absolue utilisée pour calculer ton impôt Genève à la source chaque mois.

La lettre fixe ton statut : A pour les célibataires, B pour un couple marié avec un seul revenu, C si vous bossez tous les deux. Le chiffre ? C’est juste le nombre d’enfants à charge.

Le code H est spécifique, ciblant souvent les familles monoparentales. C’est un cas à part.

Le tableau qui sauve : à chaque situation son barème

Pour y voir clair, rien ne vaut un tableau simple. Voici la signification des codes les plus courants que tu croiseras.

| Code du barème | Situation du contribuable |

|---|---|

| A0 | Célibataire, sans enfant, ne vivant pas en ménage commun avec d’autres personnes. |

| B0 | Couple marié, un seul revenu, sans enfant. |

| B1 | Couple marié, un seul revenu, avec 1 enfant. |

| C1 | Couple marié, deux revenus, avec 1 enfant. |

| H1 | Célibataire, veuf, divorcé, vivant seul et ayant 1 enfant à charge. |

Ce tableau est une simplification volontaire. Il existe des cas particuliers plus exotiques, mais ces codes couvrent franchement 90% des situations réelles.

Le taux d’imposition appliqué à ton salaire brut dépend directement de ce code. Passer de B0 à B1 change radicalement le net qui tombe sur ton compte.

L’erreur de l’employeur qui te coûte cher (et comment la repérer)

L’erreur est humaine, même aux RH. Ton employeur ou sa fiduciaire peut se tromper de barème en te déclarant.

Le cas classique ? Un enfant naît, tu devrais passer de B0 à B1, mais l’info n’est pas transmise. Résultat : tu es trop imposé pendant des mois sans raison valable.

Action immédiate : vérifie chaque mois ta fiche de paie. Le code barème doit y figurer. S’il est faux, signale-le immédiatement.

La rectification de l’impôt source (ris) : ton joker annuel

Tu as repéré une erreur ou tu penses pouvoir payer moins ? 🧐 L’administration fiscale a prévu un mécanisme pour ça. Mais attention, il y a des règles et surtout une date à ne pas louper.

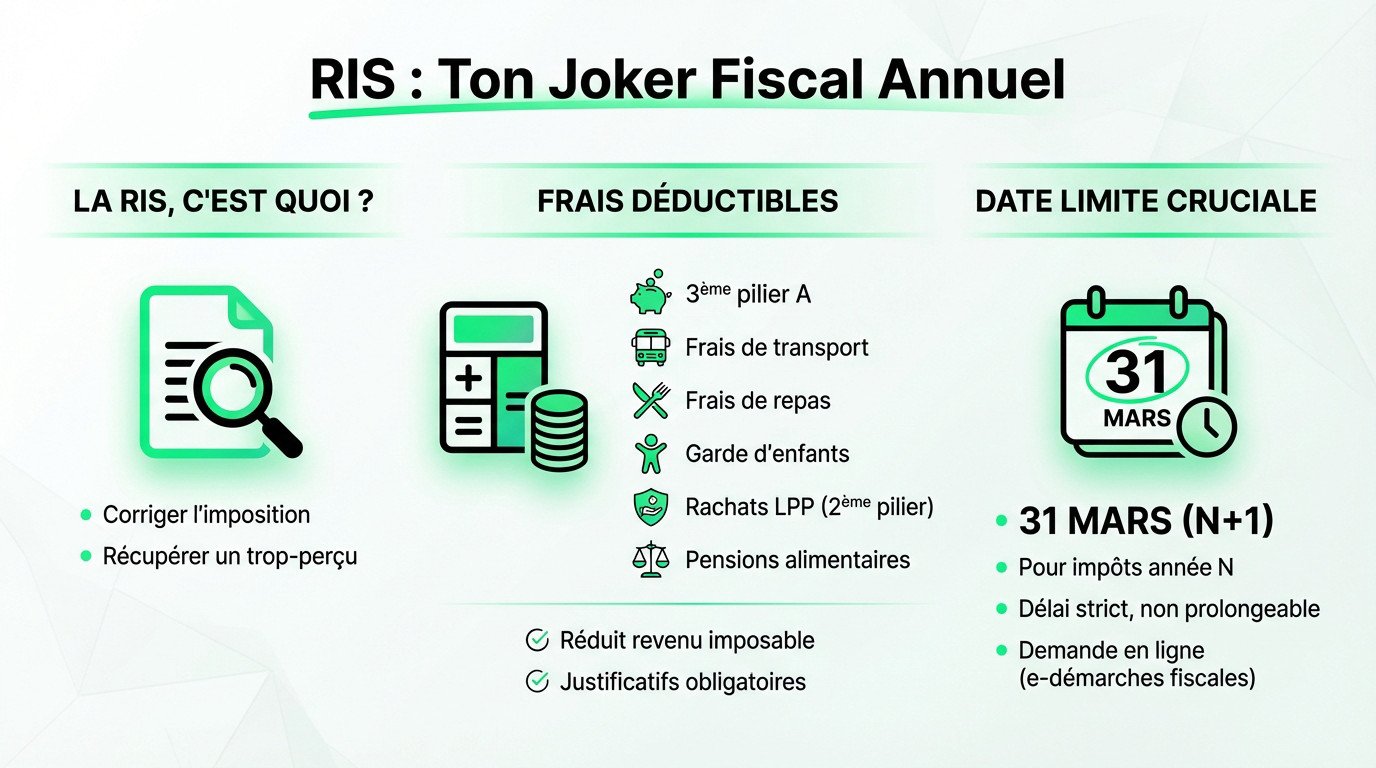

La RIS, c’est quoi au juste ?

La Rectification de l’Impôt à la Source (RIS) est une demande que tu peux faire pour corriger ton imposition. C’est l’outil indispensable pour vérifier ton impôt genève et ajuster ce que l’État te prend. 📉

Son but est double : soit corriger une erreur de calcul ou de barème, soit faire valoir des déductions qui n’ont pas été prises en compte dans le calcul forfaitaire de l’impôt à la source.

En gros, c’est ta chance de récupérer un trop-perçu. Ne la rate pas ! 💸

Les frais que tu peux (et dois) déduire pour alléger la note

Le prélèvement à la source est un forfait. La RIS te permet d’affiner le calcul avec tes frais réels pour coller à ta vraie vie.

- Les cotisations au 3ème pilier A. 🏦

- Les frais de transport (abonnement de transports publics ou frais kilométriques). 🚋

- Les frais de repas si tu ne peux pas rentrer chez toi le midi. 🍽️

- Les frais de garde pour les enfants. 👶

- Les rachats d’années de cotisation LPP (2ème pilier).

- Les pensions alimentaires versées.

Chaque franc déduit réduit ton revenu imposable, et donc l’impôt final. Ça vaut le coup de rassembler ses justificatifs pour voir la facture baisser significativement. ✅

Pense à bien tout documenter scrupuleusement. Pas de justificatif, pas de déduction acceptée. 🚫

Le 31 mars : la date butoir à ne jamais manquer

Retiens bien cette date : 31 mars de l’année N+1. C’est la date limite absolue pour déposer ta demande de rectification concernant les impôts prélevés sur ton salaire durant toute l’année N. 📅

Ce délai est strict et non prolongeable. Si tu rates le coche, c’est trop tard, l’argent potentiellement récupérable est définitivement perdu. 😱

La demande se fait en ligne via les e-démarches fiscales sur le site officiel du canton de Genève. 💻

Le statut de quasi-résident (tou) : le pari qui peut rapporter gros

Pour certains frontaliers, il existe une option encore plus poussée que la simple rectification. Une option qui peut changer complètement la donne, mais qui comporte aussi des risques.

La règle des 90% : es-tu éligible ?

Ce statut de quasi-résident est une arme pour les frontaliers avertis. Il te permet de solliciter une Taxation Ordinaire Ultérieure (TOU).

La condition clé est mathématique : au moins 90% des revenus bruts de l’ensemble du foyer fiscal (toi et ton conjoint inclus) doivent être imposables sur le sol suisse.

Si ton conjoint a un revenu conséquent en France, par exemple, tu es probablement hors-jeu.

Taxation ordinaire : avantages et inconvénients du statut

L’avantage est de pouvoir être taxé comme un résident suisse lambda. Tu remplis une déclaration d’impôt complète et tu peux déduire une palette de frais bien plus large que via une simple RIS.

L’inconvénient : c’est un mécanisme à double tranchant. Tous tes revenus et ta fortune mondiaux sont pris en compte pour déterminer le taux d’imposition final.

Si tu as des revenus locatifs à l’étranger, par exemple, ils ne seront pas taxés en Suisse, mais ils augmenteront drastiquement le taux sur ton salaire.

Simulation obligatoire : ne saute jamais cette étape

Le mot d’ordre absolu est : simulation. Ne jamais demander le statut de quasi-résident au feeling ou pour suivre un collègue.

Parfois, le calcul en taxation ordinaire aboutit à un impôt plus élevé. Choisir cette option sans vérifier est une des erreurs d’expatriation qui peuvent coûter une fortune en impôts.

Utilise des calculateurs en ligne pour dégrossir ou, mieux, fais appel à un fiscaliste pour faire le calcul précis.

L’impôt sur la fortune : le complément que beaucoup oublient

On se focalise souvent uniquement sur l’impôt sur le revenu, mais à Genève, il y a un deuxième étage à la fusée fiscale. Si vous avez un patrimoine, l’État veut sa part.

Oui, ton patrimoine est aussi imposé à Genève

En plus de l’impôt sur le revenu, la Suisse et le canton de Genève appliquent un impôt sur la fortune. C’est une particularité locale qui surprend souvent.

Il s’agit d’un impôt annuel calculé sur la valeur de ton patrimoine net (tous tes actifs moins tes dettes) au 31 décembre. C’est une photo instantanée de ta richesse.

Les résidents y sont soumis automatiquement, et les quasi-résidents doivent aussi déclarer leur fortune mondiale pour le calcul du taux.

Immobilier, actions, crypto : comment sont-ils valorisés ?

L’administration fiscale a des règles précises pour chaque type d’actif afin de déterminer l’assiette imposable.

- Immobilier : valorisé à sa valeur fiscale, souvent inférieure au prix du marché. Un impôt immobilier complémentaire s’applique aussi.

- Actions et titres : valorisés à leur cours de clôture au 31 décembre.

- Cryptomonnaies : considérées comme de la fortune mobilière, elles doivent être déclarées à leur valeur en CHF au 31 décembre. L’AFC publie une liste des cours officiels.

- Comptes en banque et cash : déclarés pour leur solde exact.

Omettre de déclarer des actifs, notamment des cryptos, est une très mauvaise idée car l’échange automatique d’informations se développe. Mieux vaut apprendre à investir en bourse suisse dans les règles.

La bonne nouvelle : pas d’impôt sur les plus-values privées

C’est un des grands avantages de la fiscalité suisse pour les investisseurs privés. Si tu achètes une action ou un Bitcoin et que tu le revends plus cher, la plus-value n’est pas imposée comme un revenu.

C’est une différence majeure avec la France et beaucoup d’autres pays voisins. Cela fait de la Suisse un lieu particulièrement attractif pour construire et faire grossir son patrimoine.

Attention, cette règle ne s’applique pas si tu es considéré comme un investisseur professionnel par le fisc.

Stratégies et erreurs à éviter pour ta fiscalité genevoise

Comprendre le système, c’est bien. Agir concrètement, c’est mieux. Voici quelques pistes directes pour reprendre le contrôle de tes finances et éviter les pièges qui coûtent cher aux contribuables mal informés.

Les optimisations simples à mettre en place

La première optimisation est passive : vérifier ton barème d’impôt genève. C’est la base. Une simple erreur de code sur ta fiche de paie peut te coûter des milliers de francs par an si tu ne la corriges pas immédiatement.

La deuxième est active : cotiser au maximum sur ton 3ème pilier A chaque année. C’est la déduction la plus simple et la plus efficace pour réduire ton revenu imposable. Tu transformes une épargne pour ta retraite en une économie d’impôt immédiate, c’est mathématique.

Pour les propriétaires, planifier les frais de rénovation déductibles peut aussi faire une grosse différence. Anticiper ces travaux permet d’alléger considérablement la facture fiscale.

Les pièges classiques du frontalier et du résident

Éviter ces erreurs te fera économiser du temps, de l’argent et du stress. Le diable se cache souvent dans les détails administratifs.

- Rater la date limite fatidique du 31 mars pour la RIS/TOU.

- Demander le statut de quasi-résident sans simulation chiffrée préalable.

- « Oublier » malencontreusement de déclarer des comptes ou des actifs à l’étranger.

- Penser que les plus-values immobilières sont non-imposées (elles sont soumises à un impôt spécifique).

- Ne pas signaler un changement de situation familiale (mariage, naissance, divorce) à son employeur.

Chacun de ces points peut déclencher un redressement fiscal douloureux. L’administration a cinq ans pour revenir vers toi, alors ne joue pas avec le feu. La proactivité est ton meilleur allié ici.

Quand faut-il faire appel à un pro ?

Si ta situation est simple, tu peux t’en sortir seul sans problème. Un célibataire avec un unique salaire et sans patrimoine complexe n’a pas besoin d’aide extérieure pour remplir ses obligations.

Mais dès que ça se complique, l’aide d’un fiscaliste ou d’une fiduciaire devient un investissement, pas une dépense. Si tu vises le statut de quasi-résident, possèdes de l’immobilier ou as des revenus multiples, ne bricole pas. Une erreur de calcul coûte bien plus cher que leurs honoraires.

Ils connaissent les ficelles et les dernières lois sur le bout des doigts. C’est leur métier de protéger ton argent.

Voilà, l’impôt à la source n’a plus de secrets pour toi ! 🕵️♂️ Ne laisse pas dormir ton argent : vérifie tes barèmes et pense à la rectification avant le 31 mars. 📅 C’est le moment de reprendre le contrôle de tes finances. À toi de jouer pour optimiser tout ça ! 🚀💸

FAQ

Quel est le taux d’imposition à Genève ?

Il n’existe pas un taux unique, mais une multitude ! Tout dépend de ta situation familiale (célibataire, marié, avec ou sans enfants) qui détermine ton code barème (A0, B0, H1…). 🧐

C’est ce code qui fixe le pourcentage exact prélevé sur ton salaire. Pour connaître ton taux précis, je te conseille de jeter un œil aux grilles officielles de l’Administration Fiscale Cantonale ou d’utiliser un simulateur en ligne.

Comment est calculé l’impôt à la source à Genève ?

C’est un système de prélèvement direct : ton employeur calcule l’impôt en appliquant le barème qui correspond à ta situation. 💸

Il déduit cette somme avant de te verser ton salaire net. C’est un calcul forfaitaire qui inclut déjà certaines déductions standards. Si tu as des frais réels plus importants, tu pourras les déclarer via la Rectification (RIS) l’année suivante !

Vaut-il mieux payer ses impôts en France ou en Suisse ?

Si tu es frontalier genevois, tu es imposé en Suisse par défaut (à la source). Mais si 90% des revenus de ton foyer viennent de Suisse, tu peux demander le statut de Quasi-Résident (TOU) pour être taxé au réel. 🇨🇭

Attention, c’est à double tranchant ! Parfois, le forfait à la source reste plus avantageux que le régime réel. Ne fais jamais ce choix sans une simulation chiffrée précise, sinon tu risques de payer plus cher pour rien. 🎰

Quel est le taux d’imposition sur le salaire en Suisse ?

Le taux varie énormément d’un canton à l’autre. Genève a la particularité de prélever l’impôt directement sur le salaire pour les permis B et les frontaliers, contrairement à d’autres cantons où tu reçois une facture l’année d’après. 🧩

Ce taux couvre l’impôt fédéral, cantonal et communal. L’avantage ? Ta trésorerie est lissée sur l’année et tu n’as pas de grosse somme à sortir d’un coup ! 👍