Ce qu’il faut retenir : fini le temps du coffre-fort opaque, place à la stratégie chirurgicale. La Suisse reste un eldorado fiscal, mais sélectif : le forfait fiscal profite aux rentiers fortunés tandis que l’exonération des plus-values séduit les investisseurs. Une nuance cruciale pour transformer ce changement de règles en véritable levier d’enrichissement légal.

Vous demandez-vous si le paradis fiscal suisse est encore une réalité pour protéger votre patrimoine en 2025 ou si c’est de l’histoire ancienne ? 🇨🇭 La vérité est que la Suisse a bien changé son fusil d’épaule, et ce statut ne s’applique plus qu’à une poignée de profils très spécifiques. Je vous explique tout de suite qui sont les vrais gagnants du système actuel et comment vous pouvez, vous aussi, tirer votre épingle du jeu fiscalement. 💰

- Paradis fiscal suisse : le verdict pour 2025-2026

- La fin d’une époque : comment la Suisse a rangé son costume de paradis opaque

- Le coup de grâce de l’OCDE : l’impôt minimum à 15% change-t-il la donne ?

- Le forfait fiscal : le dernier vrai bastion du paradis suisse

- Et pour les autres ? la réalité fiscale de l’expatrié salarié

- La guerre des cantons : le vrai champ de bataille fiscal suisse

- Verdict 2026 : la Suisse face à la concurrence internationale

Paradis fiscal suisse : le verdict pour 2025-2026

Le mythe face à la réalité : une réponse à double tranchant

Non, la Suisse n’est plus le paradis fiscal d’antan pour tout le monde. La réponse dépend entièrement de qui vous êtes et de ce que vous cherchez exactement.

Pour l’immense majorité, la réponse est non. Pour une minorité très spécifique, la réponse est un oui, mais sous des conditions strictes et coûteuses.

Ce n’est plus une question de secret, mais de compétitivité fiscale ciblée. Oubliez l’image du compte anonyme. Pensez plutôt à une ingénierie fiscale légale, taillée sur mesure pour certains profils. La nuance est tout.

Deux suisses, deux fiscalités : le salarié face au rentier

Pour un expatrié qui travaille en Suisse, la fiscalité est réelle. Il y a un impôt sur le revenu progressif et un fameux impôt sur la fortune.

Certes, la pression est souvent plus faible qu’en France, mais on est loin d’un taux zéro. C’est un système compétitif, pas un cadeau.

Pour l’étranger très fortuné qui ne travaille pas en Suisse, le jeu change. Le forfait fiscal (ou imposition d’après la dépense) reste une porte d’entrée vers un régime ultra-privilégié. C’est là que le cliché du paradis fiscal survit.

Ce qui a vraiment changé : la fin du Far West fiscal

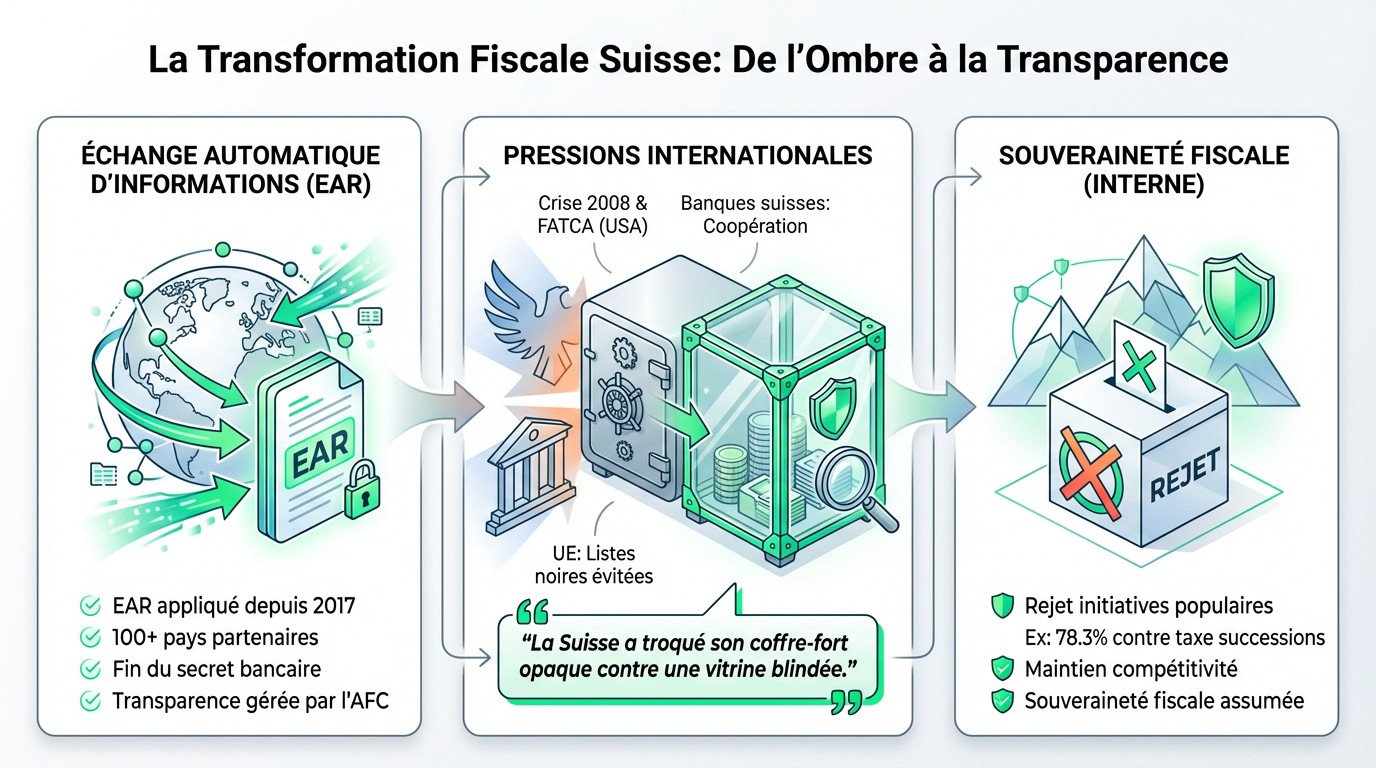

La Suisse a été forcée de jouer le jeu de la transparence. Le secret bancaire pour les non-résidents est mort et enterré. C’est le point de bascule.

L’échange automatique de renseignements (EAR) est en place. Votre banque suisse communique désormais directement avec le fisc de votre pays de résidence.

Le pays est sorti des listes noires et grises. Il se conforme désormais aux standards internationaux. Penser pouvoir encore « « cacher » de l’argent en Suisse en 2025 est une erreur de débutant qui coûte cher.

La fin d’une époque : comment la Suisse a rangé son costume de paradis opaque

Mais pour bien saisir la situation actuelle, il faut comprendre le virage à 180 degrés qu’a pris le pays sous la pression internationale.

L’échange automatique d’informations : le clou dans le cercueil du secret bancaire

Depuis 2017, la Suisse applique l’échange automatique de renseignements (EAR) sans sourciller. Concrètement, les données bancaires des résidents fiscaux étrangers sont transmises chaque année. C’est une révolution silencieuse mais totale. Fini le temps des valises de billets.

Plus de 100 pays sont partenaires aujourd’hui. L’idée de dissimuler un compte au fisc français, belge ou autre est devenue caduque. C’est la fin du jeu de cache-cache, vous ne gagnerez pas.

Cette transparence est gérée par l’Administration Fédérale des Contributions (AFC), qui a dû s’adapter à cette nouvelle donne internationale. Elle veille au grain sur ces flux de données.

La pression américaine et européenne : FATCA et listes noires

Tout a commencé avec la crise de 2008 et la croisade des États-Unis. Le fameux FATCA (Foreign Account Tax Compliance Act) a été le premier coup de boutoir. L’Oncle Sam a tapé du poing sur la table.

Les banques suisses ont été mises au pied du mur : coopérer ou être exclues du marché américain. Le choix a été vite fait, croyez-moi.

L’Union Européenne a suivi avec ses listes de juridictions non coopératives. La Suisse a tout fait pour ne pas y figurer, en signant les conventions et en abolissant les régimes fiscaux problématiques pour les entreprises. Elle a nettoyé devant sa porte.

La Suisse a troqué son coffre-fort opaque contre une vitrine blindée. On peut voir à travers, mais il reste très difficile d’y entrer et encore plus d’en sortir son argent.

L’échec des initiatives populaires pour taxer plus les riches

Malgré la pression externe, en interne, le peuple suisse refuse de saborder son attractivité. C’est une donnée fondamentale à comprendre. Le modèle est assumé, sans complexe.

Les votations populaires pour augmenter les impôts sur les plus hauts patrimoines ou les successions échouent systématiquement. Les urnes sont claires.

Le rejet massif (78,3% de non) d’une taxe sur les successions des grandes fortunes en est la preuve cinglante. Les Suisses tiennent à leur souveraineté fiscale et à leur compétitivité, même si cela alimente les critiques à l’étranger.

Le coup de grâce de l’OCDE : l’impôt minimum à 15% change-t-il la donne ?

Cette conformité de façade cache pourtant des mécanismes qui perdurent. Mais avant d’y venir, parlons du dernier pavé dans la mare : la réforme de l’OCDE.

Qu’est-ce que l’impôt minimum mondial ?

L’OCDE a sifflé la fin de la récréation avec un accord historique contre le dumping fiscal. La règle est brutale mais claire : imposer un taux d’imposition effectif minimum de 15% sur les bénéfices des géants internationaux.

La Suisse a rejoint le mouvement avec plus de 140 nations. Elle applique désormais cette norme, bouleversant les habitudes de certains cantons habitués aux taux plancher.

L’objectif ? Empêcher les mastodontes de la tech ou de la pharma de parquer leurs milliards dans des filiales peu taxées.

Qui est vraiment concerné en Suisse ?

Regardons les faits en face. Cette réforme cible uniquement les entreprises multinationales affichant un chiffre d’affaires consolidé supérieur à 750 millions d’euros. On parle ici d’une élite économique restreinte.

Le chiffre choc ? 99% des sociétés suisses passent entre les mailles du filet. Les PME et les boîtes locales gardent leurs avantages cantonaux actuels.

Pour les quelques centaines de groupes concernés, la facture va s’alourdir, surtout dans les zones agressives comme Zoug. Mais pour la majorité, rien ne bouge.

L’impact réel sur l’attractivité suisse pour les multinationales

Est-ce l’apocalypse économique annoncée ? Pas vraiment. Vos concurrents étrangers subissent exactement la même pression fiscale, ce qui nivelle le terrain de jeu mondial.

La bataille ne se joue plus sur un taux cassé à 8% contre 12%, puisque le plancher est fixé à 15% partout.

La Suisse abat alors ses autres cartes maîtresses : sa légendaire stabilité politique, une main-d’œuvre d’élite et un cadre de vie unique. Même à 15%, le pays reste un choix redoutable pour le business.

Le forfait fiscal : le dernier vrai bastion du paradis suisse

Le forfait fiscal, ou imposition d’après la dépense, reste un système unique au monde. Au lieu d’être taxé sur vos revenus et votre fortune réels, vous négociez un montant d’impôt fixe directement avec le canton.

Ce montant est basé sur une estimation précise de votre train de vie en Suisse, incluant loyer et dépenses, et non sur vos millions gagnés à l’étranger.

C’est la prévisibilité absolue pour votre capital. Que vous gagniez 10 ou 100 millions, votre impôt en Suisse ne bouge pas d’un iota.

L’imposition d’après la dépense : comment ça marche ?

Ce régime n’est pas pour tout le monde, loin de là. C’est un dispositif élitiste, véritablement conçu pour une minorité.

Il est réservé aux étrangers qui s’installent en Suisse pour la première fois, ou après 10 ans d’absence, et qui n’y exercent aucune activité lucrative. C’est un régime pour les rentiers, les héritiers, les sportifs de haut niveau.

- Être de nationalité étrangère.

- S’installer en Suisse pour la première fois ou après une absence de dix ans.

- Ne pas exercer d’activité professionnelle sur le territoire suisse.

- Négocier et être accepté par l’administration fiscale cantonale.

Ces conditions strictes expliquent pourquoi moins de 0,1% des contribuables en bénéficient. C’est l’un des secrets les mieux gardés des stratégies d’expatriation pour les riches pour protéger leur fortune.

Quel coût et quelles limites ?

Le ticket d’entrée est élevé. La base imposable minimale est fixée à 7 fois le loyer annuel, avec un plancher fédéral d’environ 430 000 francs suisses. C’est ce que mentionne le régime de forfait fiscal.

De plus, tous les cantons ne le proposent pas. Des places fortes comme Zurich, Bâle-Ville ou Schaffhouse l’ont aboli sous la pression populaire.

C’est donc un outil puissant, mais géographiquement limité et réservé à une élite financière capable de négocier avec les autorités.

Et pour les autres ? la réalité fiscale de l’expatrié salarié

L’impôt sur le revenu : un système à trois niveaux

Si vous bossez en Suisse, vous passez à la caisse. C’est inévitable. L’imposition se joue sur trois tableaux distincts : l’impôt fédéral direct (IFD), l’impôt cantonal et enfin l’impôt communal. C’est un mille-feuille administratif, mais logique.

Le système reste progressif, exactement comme en France. Plus vos revenus grimpent, plus le taux marginal s’envole. Ne croyez pas que tout est forfaitaire pour le salarié lambda, l’État prend sa part.

La vraie différence ? Les taux plafonnent bien plus vite et restent globalement inférieurs à l’enfer fiscal de l’Hexagone. Vous gardez plus de net dans votre poche.

L’impôt sur la fortune, l’oublié des comparaisons

C’est le piège que 90% des expatriés oublient. La Suisse prélève un impôt annuel sur la fortune mondiale (sauf l’immobilier étranger). Votre patrimoine est taxé juste parce qu’il existe, sans exception.

Certes, les taux semblent ridicules (souvent sous les 1%), mais c’est une charge récurrente. Chaque année, l’État vient gratter un pourcentage de votre capital durement accumulé, ce qui finit par compter.

Pour un cadre avec un gros portefeuille, cet impôt peut rogner les gains d’impôt sur le revenu. Une comparaison détaillée de la fiscalité Suisse-France est vitale avant de tout plaquer, sinon le réveil sera brutal.

Pour le cadre sup français, la Suisse n’est pas l’absence d’impôt, mais la promesse d’un impôt plus juste et prévisible, où l’effort est récompensé, pas puni.

L’avantage caché : l’exonération des plus-values mobilières

Voilà le Saint Graal pour votre liberté financière. Les gains en capital réalisés sur la vente de titres (actions, obligations, ETF) dans votre gestion privée sont, en principe, totalement exonérés d’impôt sur le revenu.

C’est une différence colossale avec la France et sa flat tax de 30%. Cela transforme la Suisse en terre promise pour les investisseurs malins qui veulent faire grossir leur capital.

C’est l’incitation ultime à bâtir son empire et à investir en bourse suisse une fois résident. Votre argent travaille pour vous, sans friction fiscale.

La guerre des cantons : le vrai champ de bataille fiscal suisse

Comprendre la fiscalité suisse, c’est avant tout comprendre que le pays est un patchwork de 26 mini-États qui se livrent une concurrence féroce.

Zoug vs Genève : le grand écart fiscal

Il n’y a pas « une » fiscalité suisse, mais 26 systèmes distincts. La concurrence fiscale intercantonale est le moteur du système, poussant chaque région à se battre pour vos capitaux.

S’installer à Zoug ou à Genève n’a rien à voir en termes d’impôts. C’est le jour et la nuit pour votre portefeuille.

Zoug est célèbre pour ses taux d’imposition sur les sociétés parmi les plus bas du monde (avant la réforme OCDE), tandis que des cantons comme Genève, Vaud ou Berne ont une pression fiscale nettement plus élevée. Vous perdez de l’argent en choisissant mal votre adresse.

Le palmarès des cantons les plus attractifs

Le choix du canton est stratégique pour votre liberté financière. Il conditionne directement votre taux d’imposition sur le revenu, la fortune et les successions.

- Pour les entreprises : Zoug, Schwyz, Nidwald sont historiquement les champions de la faible imposition.

- Pour les particuliers à hauts revenus : Schwyz et Zoug offrent les taux marginaux les plus bas sur le revenu.

- Pour l’impôt sur la fortune : Certains cantons comme Schwyz proposent des taux très avantageux, voire des abattements importants.

Cette compétition pousse les cantons à rester attractifs et à ne pas alourdir la fiscalité, de peur de voir les contribuables et les entreprises déménager à quelques kilomètres.

Le fédéralisme suisse est la meilleure garantie contre une explosion des impôts. Chaque canton se bat pour garder et attirer la matière fiscale. C’est un marché, pas une administration centralisée.

Tableau comparatif : la fiscalité dans 4 cantons clés

Pour visualiser ces différences massives, rien ne vaut un tableau. Les chiffres parlent d’eux-mêmes et font mal.

| Canton | Taux impôt sociétés (effectif approx.) | Taux marginal max. revenu (approx. célibataire sans enfant) | Impôt sur la fortune (taux max. approx.) |

|---|---|---|---|

| Zoug (ZG) | ~11.9% | ~22% | ~0.3% |

| Schwyz (SZ) | ~12.1% | ~22% | ~0.15% (avec abattements) |

| Genève (GE) | ~14% | ~45% | ~1% |

| Berne (BE) | ~17.5% | ~41% | ~0.6% |

| Ces taux sont des estimations et peuvent varier selon la commune et la situation personnelle. Ils intègrent les impôts fédéral, cantonal et communal. | |||

Ce tableau montre clairement pourquoi le choix du canton n’est pas un détail. Il peut diviser par deux votre charge fiscale annuelle.

Entre Zoug et Genève, pour un même revenu élevé, la différence d’impôt peut se chiffrer en dizaines, voire centaines de milliers de francs par an. C’est le cœur de la stratégie d’optimisation fiscale en Suisse. Le vrai paradis fiscal suisse est peut-être un canton, pas le pays entier.

Verdict 2026 : la Suisse face à la concurrence internationale

Statut international : ni noire, ni blanche, mais grise ?

Officiellement, la Suisse a fait le grand ménage. Elle ne figure plus sur aucune liste noire ou grise d’importance majeure aujourd’hui. L’OCDE et l’UE la considèrent désormais comme une juridiction totalement coopérative. C’est un fait établi.

Le Conseil de l’Union Européenne classe même le pays comme « coopérant ». C’est un excellent point pour son image officielle à l’international. Les investisseurs apprécient cette clarté administrative.

Pourtant, des ONG comme le Tax Justice Network continuent de la pointer du doigt. Elles dénoncent son rôle actif dans l’optimisation fiscale agressive.

Comparaison avec d’autres juridictions attractives (Dubaï, Andorre, etc.)

La Suisse n’est plus seule sur l’échiquier mondial. D’autres pays offrent des avantages fiscaux clairs, souvent bien plus simples à mettre en œuvre rapidement. La concurrence est rude.

Regardez Dubaï qui offre un impôt sur le revenu de 0 %. Andorre propose aussi des taux très bas pour attirer les capitaux.

Mais l’atout suisse n’est plus seulement fiscal. C’est un package complet : stabilité, sécurité juridique et une qualité de vie inégalée. Cette réputation de « premier de la classe » rassure énormément. On ne choisit pas la Suisse que pour les impôts.

Ce qui reste du paradis fiscal : bilan pour 2025-2026

Alors, que reste-t-il vraiment du vieux cliché en 2025-2026 ? Faisons le bilan ensemble.

- Ce qui reste : Le forfait fiscal pour les ultra-riches, l’exonération des plus-values mobilières privées, la forte concurrence cantonale qui maintient les taux bas, et un impôt sur la fortune modéré.

- Ce qui a disparu : Le secret bancaire pour les non-résidents, l’opacité totale, les taux d’IS ultra-bas pour les multinationales dans certains cantons.

Le paradis fiscal suisse n’est pas mort, loin de là. Il s’est simplement transformé. Il est devenu plus intelligent, beaucoup plus ciblé et parfaitement légal.

C’est moins un paradis pour l’évasion fiscale que pour l’optimisation patrimoniale et la construction d’un véritable Plaan B. C’est un choix stratégique pour ceux qui en ont les moyens et la vision.

La Suisse n’est plus un paradis fiscal caché, mais une terre d’opportunités assumée ! 🇨🇭

Si le secret bancaire est mort, l’optimisation fiscale, elle, se porte à merveille. Que tu vises le forfait fiscal ou juste moins de pression, le calcul est vite fait.

C’est fini la cachette, place à la stratégie ! 🧠💸

FAQ

La Suisse est-elle encore un paradis fiscal en 2025 ou c’est fini ? 🤔

C’est une réponse à double tranchant ! Si vous cherchez le secret bancaire et les comptes anonymes d’antan, oubliez tout de suite : c’est terminé. 🚫 La transparence est totale avec l’échange automatique d’informations.

Par contre, si on parle de compétitivité fiscale, c’est un grand OUI. Entre l’exonération des plus-values privées et des taux d’imposition sur le revenu bien plus bas que chez les voisins, la Suisse reste un eldorado pour qui sait s’y prendre. 🚀

Quel canton suisse est le champion toutes catégories pour vos impôts ? 🏆

Le canton de Zoug garde sa couronne de superstar fiscale, même avec les nouvelles règles internationales ! C’est là que la pression fiscale est souvent la plus douce pour les entreprises et les particuliers. 📉

Mais attention, le canton de Schwyz est un challenger très sérieux qui talonne Zoug de près. C’est la fameuse « guerre des cantons » : ils se battent pour vous attirer, et c’est tant mieux pour votre portefeuille ! 💰

Pourquoi les ultra-riches adorent-ils toujours autant la Suisse ? 💎

Pour le fameux forfait fiscal ! 🎫 C’est un système unique au monde réservé aux étrangers fortunés qui ne travaillent pas en Suisse. Au lieu d’être taxé sur vos millions, vous payez un impôt fixe basé sur votre train de vie (loyer, dépenses).

C’est le dernier vrai vestige du « paradis fiscal » traditionnel. Tant que vous avez les moyens de négocier ce forfait, votre impôt reste stable et prévisible, peu importe combien vos placements rapportent à l’étranger. 😎

France ou Suisse : où est-ce le plus doux pour votre portefeuille ? 🇫🇷 vs 🇨🇭

Le match est souvent vite plié en faveur de la Suisse sur l’impôt sur le revenu. 🥊 Les taux progressent moins vite et plafonnent bien plus bas qu’en France. Vous gardez une bien plus grande partie de votre salaire net.

Le vrai « game changer », c’est l’absence de taxe sur les plus-values mobilières privées. En gros, si vous vendez des actions et faites un bénéfice, c’est 0% d’impôt en Suisse (sous conditions), contre la flat tax de 30% en France. Ça fait réfléchir, non ? 😉

Est-ce vraiment rentable de déménager en Suisse en 2025 ? 💰

Absolument, mais sortez votre calculatrice ! 🧮 Si les impôts sont plus bas, la vie est chère (loyer, assurance maladie obligatoire). Le déménagement vaut le coup si vous avez un salaire élevé ou un patrimoine financier conséquent à faire fructifier.

N’oubliez pas un détail important : l’impôt sur la fortune. Contrairement à la France qui l’a supprimé (sauf sur l’immo), la Suisse taxe votre patrimoine global chaque année. C’est léger, mais il faut le prévoir ! 🧐