L’essentiel à retenir : gérer 10 000€ demande une stratégie « forteresse » pour sécuriser l’avenir. Le secret ne réside pas dans la prise de risque, mais dans un hack fiscal méconnu offrant un rendement immédiat garanti. Cette base solide surpasse souvent la bourse. Pour activer ce levier puissant avant d’investir, télécharge gratuitement ton PlanB.

Voir tes économies fondre petit à petit est frustrant, mais investir 10000 € ne doit surtout pas ressembler à un pari risqué au casino. Je te dévoile ici ma stratégie « Forteresse », le plan ultime pour sécuriser ton capital et récupérer l’argent que l’État te doit dès aujourd’hui. 🛡️

- 🛡️ Étape 0 : le rendement immédiat (le hack fiscal)

- 📈 Étape 1 : le moteur de croissance (la bourse sécurisée)

- 🏢 Étape 2 : la rente passive (l’immo papier)

- 🔒 Étape 3 : le bouclier ultime (l’or physique)

- 🏁 La touche finale : synthèse et bonus de la forteresse

- La boîte à outils pour lancer ton plan forteresse

🛡️ Étape 0 : le rendement immédiat (le hack fiscal)

Le concept : un gain garanti avant même d’investir

Oubliez la bourse une seconde. Ce n’est pas un investissement classique, c’est une simple action administrative pour récupérer votre dû. On parle ici d’un rendement garanti de 25 à 30 %, sans le moindre risque de marché.

Le mécanisme est bête comme chou : c’est une économie d’impôts massive. L’État vous « rembourse » littéralement une partie de votre versement l’année suivante. Si vous êtes éligible, ignorer cette étape revient à jeter de l’argent par la fenêtre, c’est un véritable « hack » fiscal.

C’est de l’argent « gratuit » qui traîne sur la table. Une opportunité à saisir d’urgence avant même d’envisager de placer le moindre centime ailleurs.

L’outil pour les éligibles : le 3ème pilier suisse

L’arme absolue ici s’appelle le 3ème pilier, idéalement utilisez les comparateur gratuit de notre partenaire pour éviter les frais bancaires d’un autre âge. Attention, ça ne concerne que le Salarié Suisse ou le Frontalier Quasi-Résident.

Concrètement, on ne met pas tout le capital ici. Je suggère de verser 5’000 CHF sur ce compte. Le plafond légal est plus haut (plus de 7’000 CHF), mais garder du cash pour la suite de la stratégie est plus malin.

- Avantage 1 : Une économie d’impôts directe et immédiate (environ 2’000 CHF récupérés pour 5’000 CHF versés).

- Avantage 2 : Votre capital est investi automatiquement pour le long terme

- Avantage 3 : L’argent est bloqué jusqu’à la retraite (ou pour un achat immobilier), ce qui impose une discipline d’épargne de fer.

Si vous n’êtes pas éligible à ce statut, pas de panique. Zappez cette étape et basculez cette somme directement sur l’étape suivante.

Le double effet : impôts réduits et croissance passive

Vous gagnez sur les deux tableaux. Non seulement vous payez moins d’impôts l’année prochaine, mais cet argent ne dort pas sous un matelas. Il travaille dur sur les marchés financiers dès le premier jour.

Chez un acteur moderne comme Finpension, on ne joue pas petit bras : l’allocation est souvent investie à 99 % en actions mondiales. C’est un moteur de croissance puissant qui tourne en toile de fond pour votre retraite.

C’est le meilleur des deux mondes : un gain fiscal immédiat et une croissance long terme. Pour bien calibrer ça, il faut comprendre la fiscalité des frontaliers.

📈 Étape 1 : le moteur de croissance (la bourse sécurisée)

Une fois le cadeau fiscal empoché, on passe à la construction du patrimoine sur le long terme. On met l’argent au travail, mais intelligemment.

La stratégie : acheter le monde entier, pas une seule action

Avec 10k, on arrête de jouer au casino. Chercher la « future pépite » ou le prochain Tesla, c’est du suicide financier. Le risque de tout perdre est juste trop élevé pour cette partie du capital.

La solution est simple : acheter le marché entier. Ça s’appelle un ETF (Exchange Traded Fund). Au lieu de choisir, tu mises sur un tracker ETF « All World » ou un S&P 500. C’est la base pour dormir tranquille.

En un clic, tu deviens copropriétaire de milliers d’entreprises mondiales. C’est la puissance de la diversification instantanée.

L’outil : un courtier à frais minimes pour protéger ton rendement

Ton pire ennemi ici, ce sont les frais. Les banques classiques te prélèvent des pourcentages indécents qui détruisent ta performance. C’est mathématique.

C’est pour ça que je recommande souvent Interactive Broker. Leur force ? Des frais proches de zéro sur les ETFs les plus populaires. Pourquoi payer plus pour le même produit ?

Chaque euro sauvé est un euro qui bosse pour toi. C’est non négociable pour réussir une stratégie ETF intelligente pour placer 10000 € en bourse.

Le conseil sécurité : lisser ton entrée avec le dca

Tu as peur d’investir juste avant un krach ? C’est normal. Mettre 2’000€ d’un coup peut être terrifiant si le marché baisse le lendemain.

L’antidote s’appelle le DCA (Dollar Cost Averaging). L’idée est de ne pas tout mettre d’un bloc, mais de diviser ton entrée pour lisser le risque.

- Tu définis ta somme totale (ici 2’000€).

- Tu la découpes en plusieurs morceaux (ex: 4 fois 500€).

- Tu investis ces 500€ chaque mois, sans réfléchir au prix.

- L’objectif : lisser ton prix d’achat et tuer le stress.

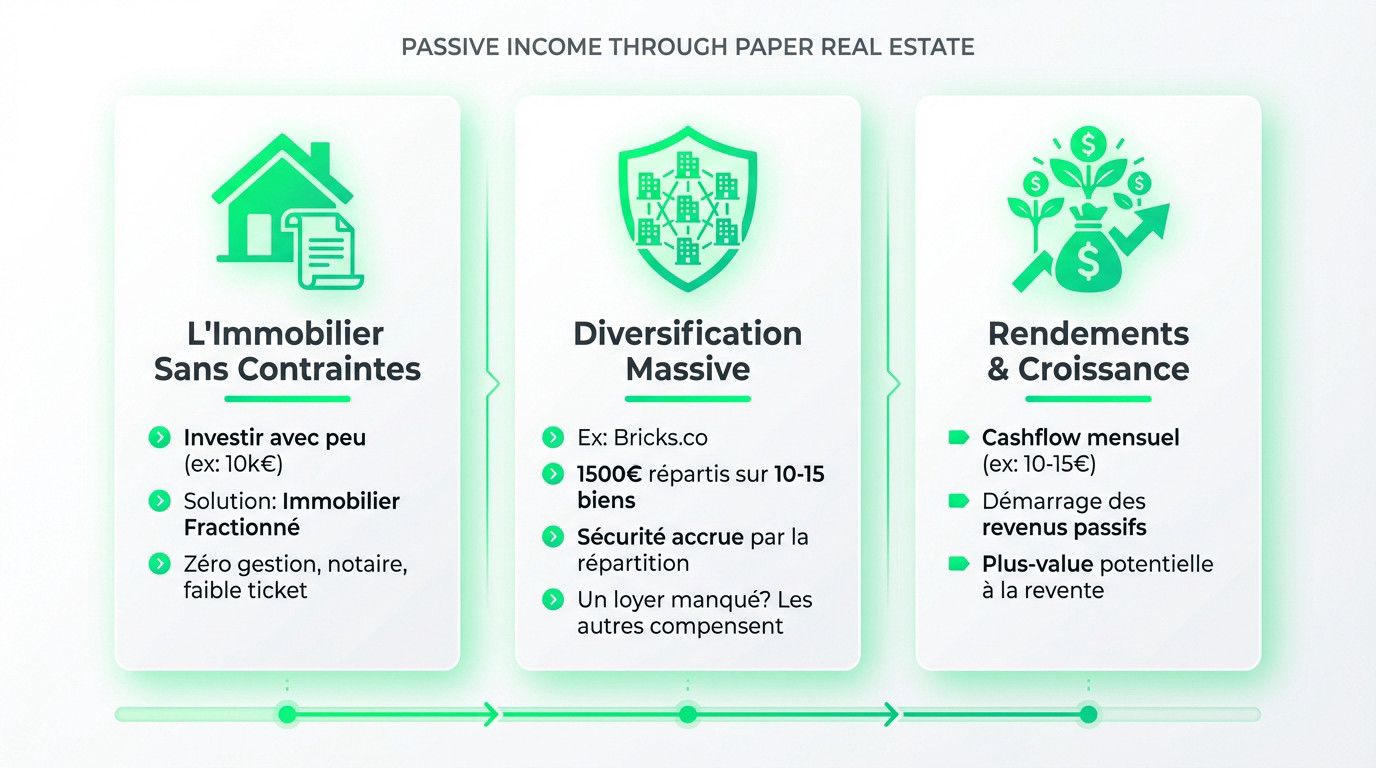

🏢 Étape 2 : la rente passive (l’immo papier)

La bourse vise la croissance à long terme. Mais on ne met pas tous ses œufs dans le même panier. Il est temps de construire un pilier plus tangible pour générer des revenus réguliers.

La stratégie : l’immobilier sans les contraintes du physique

L’immobilier reste un pilier solide, une valeur refuge. Pourtant, avec 10 000 €, impossible d’acheter un bien en direct. C’est souvent là que les épargnants coincent.

L’alternative idéale, c’est l’immobilier papier ou fractionné. Le principe est simple : au lieu d’acheter un immeuble entier, tu possèdes une petite part de nombreux biens.

Les avantages sont massifs : pas de gestion locative, pas de frais de notaire et un ticket d’entrée très faible. C’est l’investissement pierre, sans les contraintes habituelles.

L’outil : la diversification massive avec l’immobilier fractionné

Pour concrétiser ça, on utilise un outil comme Bricks.co. Cette plateforme permet d’appliquer cette stratégie de diversification immédiatement, sans avoir des millions en banque.

Voici comment utiliser l’allocation suggérée de 1 500 €. Au lieu de tout miser sur un seul projet, on les répartit sur 10 ou 15 immeubles différents. C’est la sécurité par la diversification.

Le bénéfice est immédiat : si un locataire fait défaut dans un immeuble A, les 14 autres continuent de te verser des loyers. Ton rendement est protégé.

L’objectif : un petit cashflow mensuel et une plus-value potentielle

Le premier but est de générer un petit cashflow mensuel. Ce sont des « loyers » qui tombent chaque mois sans rien faire. C’est satisfaisant de voir l’argent rentrer.

Même si le montant est modeste au début (env. 10-15 €/mois), c’est le début de la machine à revenus passifs. C’est l’effet boule de neige.

Enfin, on vise le second objectif : la plus-value à la revente des parts. Celle-ci est directement liée à l’appréciation de la valeur des biens immobiliers sur le marché, profite de 1% de tes achats sur Bricks avec le code » MICTRE81 « .

🔒 Étape 3 : le bouclier ultime (l’or physique)

On a le moteur de croissance et la machine à cashflow. Maintenant, il faut l’assurance. La pièce maîtresse de la forteresse, celle qui protège contre le chaos.

La stratégie : une assurance contre les crises graves

L’or n’est pas là pour te rendre riche du jour au lendemain, c’est ta seule véritable assurance. C’est la poche « au cas où » qui reste stable quand tout tremble. Ici, on ne cherche pas le profit, mais la sécurité.

C’est un mécanisme purement contre-cyclique. Quand les marchés financiers s’écroulent et que les monnaies perdent leur valeur, l’or grimpe mécaniquement. C’est littéralement le parachute qui s’ouvre quand l’avion pique du nez.

Vois ça comme la partie « béton » de ton patrimoine. Elle ne vise pas la performance agressive, mais la préservation de valeur sur le très long terme.

L’outil : de l’or réel, stocké en toute sécurité

Oublie le papier, on parle ici d’achat d’or physique : des lingotins ou des pièces historiques comme le Vreneli ou le Napoléon. Pour ça, je passe par un acteur fiable comme Gold Avenue.

Le point critique, c’est le stockage sécurisé en Suisse. Ne garde jamais ça sous ton matelas, le risque de cambriolage est bien trop réel. Tes métaux doivent dormir dans des coffres ultra-sécurisés, loin de chez toi, pour une protection maximale.

L’avantage majeur est que ce stockage se fait hors du système bancaire. Si ta banque fait faillite demain, ton or reste accessible et t’appartient totalement.

Pourquoi physique et non un etf sur l’or ?

La nuance est gigantesque. Un ETF Or est un produit financier qui réplique simplement le cours du métal jaune. C’est pratique pour trader, mais ça reste un actif dépendant de la bonne santé du système financier actuel.

L’or physique, à l’inverse, est un actif tangible que l’on possède réellement. En cas de crise systémique majeure, c’est cette possession réelle qui fait la différence entre tout perdre et rester debout. Achete ton or physique garder dans des coffres en Suisse avec Gold Avenue

🏁 La touche finale : synthèse et bonus de la forteresse

La forteresse est bâtie sur des fondations solides. On peut maintenant se permettre une petite touche de dynamisme, et surtout, récapituler le plan de bataille.

Le bonus optionnel : une pincée de piment avec la crypto

Considère cette étape comme une allocation totalement optionnelle et limitée, par exemple à 5% du total. Ce n’est pas le cœur de la stratégie, c’est juste pour le « dynamisme ».

Concentre-toi uniquement sur une crypto « blue chip » comme le Bitcoin (BTC) et oublie les paris exotiques. Pour faire ça simplement, une plateforme comme Swissborg est idéale.

Ce petit pourcentage peut booster la performance globale sans mettre en péril la sécurité du portefeuille. Profite d’un ticket gratuit jusqu’a 100$ sur Swissborg avec le code » mickaeO2BS « .

Résumé de la stratégie forteresse 10k

On change de logique par rapport à un petit capital. On passe d’une logique « d’attaque » à une logique de « défense et construction ».

| Pilier | Allocation Suggérée | Outil Recommandé | Objectif Principal |

|---|---|---|---|

| Hack Fiscal | ~5’000€ (ou CHF) | Finpension | Gain fiscal immédiat |

| Croissance | ~2’000€ | DEGIRO (ETF World) | Croissance long terme |

| Rente | ~1’500€ | Bricks.co | Stabilité & Cashflow |

| Sécurité | ~1’000€ | Gold Avenue | Protection anti-crise |

| Bonus (Dynamisme) | ~500€ | Swissborg (BTC) | Potentiel de performance |

Bâtir un patrimoine qui traverse les décennies

Cette stratégie est équilibrée et mature. Elle est conçue pour durer.

- Priorité Fiscale : On commence par le gain certain.

- Croissance Diversifiée : On achète l’économie mondiale.

- Stabilité Immobilière : On touche des rentes.

- Protection Absolue : On s’assure contre le pire.

C’est une approche bien plus sérieuse, contrairement à un plan plus agressif pour investir 1000€.

La boîte à outils pour lancer ton plan forteresse

Fini la théorie, on passe au concret pour investir 10 000 € efficacement. Voici les outils exacts que j’utilise pour bâtir ma propre forteresse financière. Tu as le plan, il te manque juste les clés.

- Fiscalité : C’est la base de tout. Toujours vérifier les impôts.

- 3eme Pilier : Pour réduire tes impôts avec le 3ème pilier, utilisez ce comparateur gratuit

- Bourse : Pour mes ETF, J’utilise la plateforme Interactive Broker car les frais sont ridicules.

- Immobilier : Envie de rente ? Si tu te lances, profite de 1% de tes achats sur Bricks avec le code » MICTRE81 « .

- Or Physique : La sécurité avant tout. Achete ton or physique garder dans des coffres en Suisse avec Gold Avenue.

- Crypto : Pour le petit boost, Et surtout, profite d’un ticket gratuit jusqu’a 100$ sur Swissborg avec le code » mickaeO2BS « .

- Ton Guide Gratuit pour démarrer.

Voilà, tu as désormais les clés de ta forteresse financière ! 🗝️ Avec ces 10’000€, on ne parie plus, on bâtit du solide pour l’avenir. Fiscalité, bourse, immo et or : c’est le combo gagnant pour protéger ton argent tout en le faisant fructifier. 🚀 Il ne te reste plus qu’à passer à l’action. À toi de jouer ! 😉

FAQ

C’est quoi le meilleur plan pour placer mes 10 000 € ?

Oublie le « coup de poker » sur une action à la mode. La meilleure approche aujourd’hui, c’est la stratégie « Forteresse ». L’idée est simple : ne pas mettre tous tes œufs dans le même panier. 🥚

Tu divises ton capital pour aller chercher le meilleur de chaque monde : un hack fiscal pour le gain immédiat, la bourse pour la croissance, l’immobilier pour la rente et l’or pour la sécurité. C’est l’équilibre parfait pour dormir tranquille.

Où est-ce que je dois mettre ces 10 000 € concrètement ?

Pas sous ton matelas ! 😅 Il faut répartir ça sur les bons outils. Ta priorité, c’est Finpension (3ème pilier) pour récupérer l’argent de tes impôts. Ensuite, direction DEGIRO pour investir en actions mondiales à frais réduits.

Pour la partie immobilière sans gestion, tu passes par Bricks. Et pour sécuriser le tout en cas de pépin, tu stockes de l’or physique chez Gold Avenue. Chaque euro a sa mission précise.

Combien je gagne concrètement la première année avec 10 000 € ?

C’est là que la magie opère. Rien qu’avec le pilier 3a, tu récupères environ 2’000 CHF d’impôts directs si tu verses le max (~5000 CHF de ton capital). C’est du 25-30% de rendement immédiat garanti par l’État ! 🚀

Ajoute à ça les performances potentielles de la bourse et de l’immo, et ton année démarre très fort. C’est bien plus rentable qu’un livret A qui se fait grignoter par l’inflation.

Est-ce que je peux viser 7 % de rendement avec cette stratégie ?

Largement ! 📈 La partie Bourse (ETF World) et l’Immobilier (Bricks) visent historiquement ces performances, voire plus (Bricks affiche souvent +10%).

Mais attention, la partie Or est là pour sécuriser, pas pour performer. En mixant le tout, tu obtiens une performance globale solide avec un risque bien plus maîtrisé que si tu faisais du 100% actions.

Comment je fais pour doubler mes 10 000 € ?

La patience est ton alliée. Avec un rendement moyen de 7-8% (grâce aux intérêts composés), ton capital double environ tous les 10 ans sans que tu rajoutes un centime. ⏳

Si tu continues d’alimenter la machine chaque mois avec ton épargne, ça ira beaucoup, beaucoup plus vite. C’est l’effet boule de neige : plus tu as d’argent investi, plus il génère de petits.

Est-ce que 10 000 €, c’est assez pour commencer à investir sérieusement ?

C’est même le montant idéal ! C’est le seuil où tu sors du « bricolage » pour entrer dans la cour des grands. Avec 10k, tu peux vraiment diversifier (Actions, Immo, Or) et optimiser ta fiscalité.

C’est le socle solide de ta future liberté financière. C’est assez gros pour voir des vrais résultats, et assez gérable pour apprendre sans trop de stress. 💪

J’hésite : je dois épargner ou investir ces 10 000 € ?

Si c’est ton épargne de précaution (pour changer la voiture ou payer une urgence), garde-la sur un livret. Mais si c’est de l’argent qui dort… réveille-le ! 🔔

L’inflation te vole environ 300€ par an si tu laisses ça sur un compte courant. Investir avec la stratégie Forteresse, c’est protéger ton pouvoir d’achat et préparer ton avenir.