L’essentiel à retenir : Le 3ème pilier 3a est ta meilleure niche fiscale en Suisse. Il réduit tes impôts aujourd’hui tout en assurant ta richesse future. En versant le plafond 2025 de 7’056 CHF, tu débloques un rendement immédiat d’environ 30% grâce à l’économie fiscale réalisée. Comparez les offres les plus avantageuses pour votre 3ème Pilier.

Tes impôts te coûtent un bras et tu cherches désespérément un moyen légal de réduire la facture ? 💸 Le 3eme pilier suisse est la solution incontournable pour récupérer du cash immédiatement tout en assurant tes arrières. Je te dévoile ici comment économiser jusqu’à 2’500 CHF par an et faire travailler cet argent pour ta future retraite ! 🚀

- Le 3ème pilier décodé : la base de ta richesse future

- Le calcul magique : l’argent gratuit de l’état

- Résident vs frontalier : le guide pour ne pas te faire avoir

- Ton plan d’action : choisir, investir et retirer intelligemment

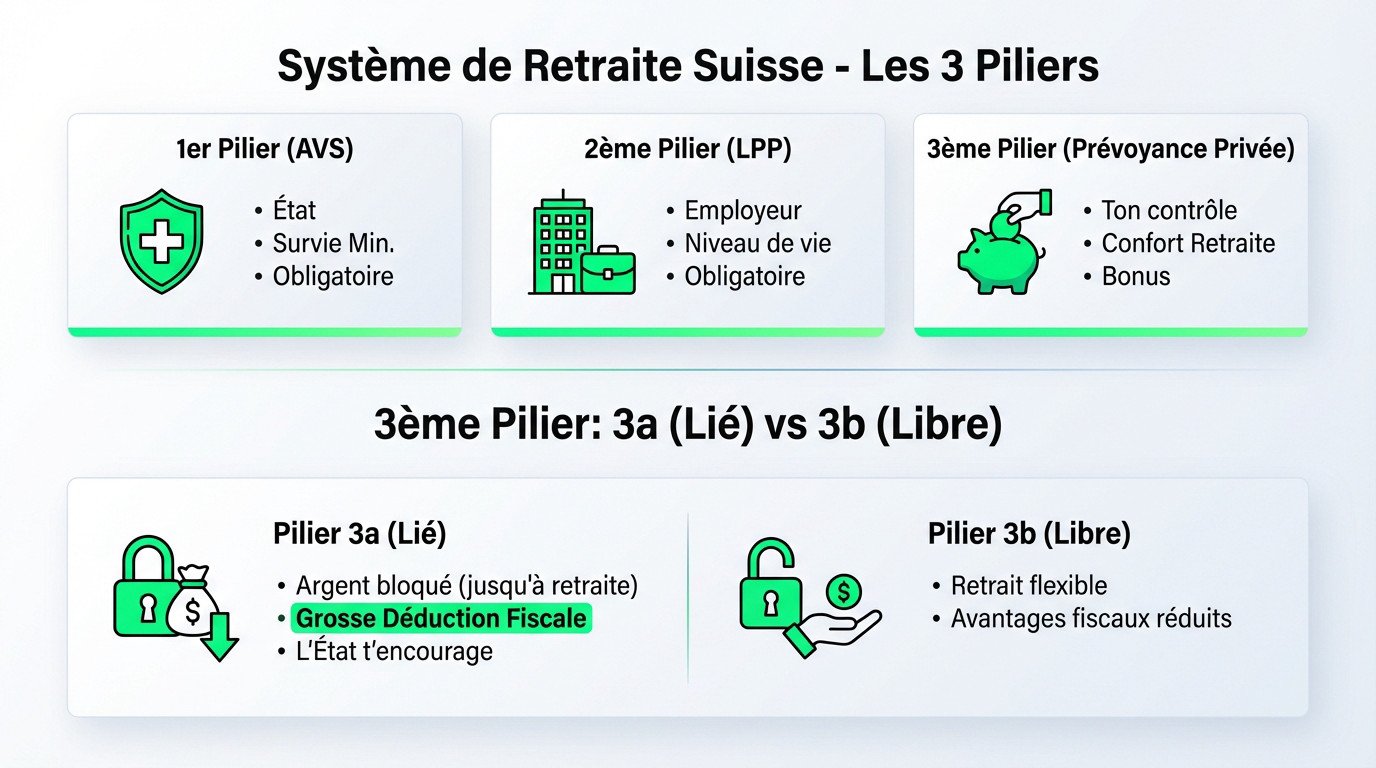

Le 3ème pilier décodé : la base de ta richesse future

On va aller droit au but. Oublie le jargon compliqué, je vais te montrer comment le système de retraite suisse peut devenir ton meilleur allié financier.

Le système de retraite suisse en 3 phrases

Le système suisse repose sur 3 piliers distincts. C’est une mécanique simple et logique. Chaque pilier a un rôle bien défini pour garantir ta sécurité financière.

- 1er Pilier (AVS) : La base, gérée par l’État. C’est ta survie, une rente minimale obligatoire pour tous.

- 2ème Pilier (LPP) : La caisse de pension, via ton employeur. L’objectif est de maintenir ton niveau de vie. C’est obligatoire pour les salariés.

- 3ème Pilier (Prévoyance privée) : C’est toi qui prends les commandes. C’est le confort, le bonus, ce qui te permettra de vraiment profiter de ta retraite.

Le 3a (lié) vs le 3b (libre) : le choix stratégique

Le 3ème pilier se divise en deux. Le 3a et le 3b. On va se concentrer sur le 3a, car c’est lui la niche fiscale.

Le pilier 3a est dit « lié ». L’argent est bloqué jusqu’à la retraite (sauf exceptions). En échange de ce blocage, l’État t’offre un cadeau : une grosse déduction fiscale.

Le pilier 3b est « libre ». Tu peux y mettre ce que tu veux et le retirer quand tu veux. Mais les avantages fiscaux sont bien moindres, voire nuls selon les cantons.

Le message est clair : l’État t’encourage à épargner pour tes vieux jours. Il te dit : « Mets de l’argent de côté dans ton 3a, et je te le déduis de ton revenu imposable ». C’est un deal gagnant-gagnant.

Le calcul magique : l’argent gratuit de l’état

Maintenant que tu as compris le principe, passons aux chiffres. C’est là que ça devient vraiment intéressant.

Le plafond à connaître et le « wow effect »

Chaque année, l’État fixe une limite stricte que tu ne peux pas dépasser. Pour 2025, ce plafond sacré est de 7’258 CHF pour les salariés affiliés à une caisse de pension.

Ce chiffre est ta cible absolue. C’est le montant maximum que tu peux soustraire directement de tes revenus imposables.

L’équation est basique : moins de revenu déclaré = moins d’impôts à payer. L’argent versé n’est pas « perdu », il dort sur ton compte 3eme pilier suisse et t’appartient. C’est de l’épargne forcée, mais terriblement intelligente.

Exemple concret : ton gain net immédiat

Prenons un cas pratique pour que tu visualises bien le gain. C’est ce que j’appelle le « Wow Effect » qui change la donne.

| Description | Situation SANS 3ème pilier | Situation AVEC 3ème pilier |

|---|---|---|

| Salaire imposable de base | 80’000 CHF | 80’000 CHF |

| Versement 3a (plafond 2025) | 0 CHF | – 7’258 CHF |

| Nouveau revenu imposable | 80’000 CHF | 72’742 CHF |

| Économie d’impôt directe (estimation ~30%) | 0 CHF | ~ 2’100 CHF |

En versant 7’258 CHF, tu reçois environ 2’100 CHF en retour des impôts. C’est un rendement net de 30%, garanti par l’État.

Aucun autre placement au monde ne t’offre ça sans risque. C’est la première étape pour comprendre que la fiscalité suisse, bien maîtrisée, est pleine d’opportunités.

Résident vs frontalier : le guide pour ne pas te faire avoir

Ok, le gain est clair. Mais attention, la situation n’est pas la même pour tout le monde. Ton permis de séjour change les règles du jeu.

Pour le résident (permis B, C, suisse) : fonce !

Si tu es résident en Suisse, peu importe ton canton, la question ne se pose même pas. C’est un « no-brainer ». Tu dois le faire, point final.

Chaque franc versé dans ton 3a jusqu’au plafond est directement déductible de ton revenu imposable. Tu remplis ta déclaration d’impôt, tu indiques le montant, et la magie opère.

C’est la stratégie fiscale de base pour quiconque veut optimiser ses finances en Suisse. Si tu as un permis B suisse, c’est la première chose à faire.

Pour le frontalier (permis G) : attention au piège

Pour toi, ami frontalier, c’est plus complexe. Comme tu es imposé à la source, la déduction n’est pas automatique. Tu dois faire une démarche active pour la réclamer.

À Genève, par exemple, pour déduire ton 3ème pilier, tu dois demander une Taxation Ordinaire Ultérieure (TOU). C’est ce qu’on appelle le statut de « Quasi-Résident ».

- La condition clé : Pour obtenir ce statut, au moins 90% des revenus de ton FOYER fiscal (toi + ton conjoint) doivent provenir de Suisse.

- Le calcul à faire : Si ton conjoint gagne bien sa vie en France, passer en TOU peut faire augmenter ton impôt global ! Le barème ordinaire peut être moins favorable que ton taux à la source.

- Le conseil : Fais une simulation ! L’économie du 3ème pilier ne compense pas toujours la hausse d’impôt liée au statut de Quasi-Résident.

Ne signe rien avant d’avoir fait ce calcul. C’est un piège classique dans lequel beaucoup de frontaliers tombent, pensant bien faire. La comparaison fiscale entre la Suisse et la France est pleine de subtilités.

Ton plan d’action : choisir, investir et retirer intelligemment

Tu sais si tu peux en profiter. Maintenant, comment le faire intelligemment ? Il y a des bons et des très mauvais choix.

Banque vs assurance : ne fais pas l’erreur classique

On te proposera deux options : le 3a assurance et le 3a bancaire. L’un est un piège, l’autre est la liberté.

Le 3a assurance mélange épargne et assurance-vie. Le problème ? Des frais énormes, un contrat rigide et une pénalité salée si tu arrêtes.

Mon avis : à fuir pour l’investissement pur. Sépare toujours l’épargne du risque. Le 3a bancaire, c’est la flexibilité totale : tu verses ce que tu veux.

Fais travailler ton argent : le pouvoir des ETF

Laisser ton 3a sur un compte épargne à 1% est une erreur. L’inflation va grignoter tes gains. Tu perds du pouvoir d’achat.

La solution : investir. Des outils comme Finpension permettent d’allouer 99% du capital en actions via des ETF. Historiquement, c’est 6-8% de rendement moyen.

La différence de frais est colossale. Les banques prennent 1.5% ; Finpension est à 0.39%. Sur 30 ans, c’est le prix d’une voiture. Pour une retraite anticipée, les ETF sont incontournables.

Retrait anticipé : quand peux-tu récupérer ton argent ?

L’argent n’est pas bloqué à vie. Il y a des portes de sortie avant la retraite.

- Acheter ta maison : Utilise ton 3eme pilier suisse comme apport pour ta résidence principale.

- Devenir indépendant : Tu lances ton business ? Tu peux débloquer les fonds.

- Quitter la Suisse : Si tu t’expatries, tu récupères ton capital (attention à l’impôt).

Le 3ème pilier, c’est ton joker fiscal et ton passeport pour une retraite dorée. 🚀

Tu réduis tes impôts aujourd’hui tout en faisant fructifier ton argent pour demain. C’est le moment de passer à l’action et de reprendre le contrôle de tes finances ! 💸

Alors, qu’est-ce que tu attends pour te lancer ? 😉

FAQ

Concrètement, c’est quoi la mécanique du 3ème pilier ?

C’est super simple ! Tu mets de l’argent de côté pour tes vieux jours (c’est bloqué, sauf exception), et en échange, l’État te permet de déduire cette somme de tes impôts. 🎁

C’est un deal gagnant-gagnant : tu prépares ta retraite et tu économises du cash immédiatement sur ta feuille d’impôt. C’est le seul placement qui t’offre un rendement garanti par l’économie fiscale.

Combien je peux verser au max sur mon 3ème pilier en 2025 ?

Pour 2025, le plafond magique est fixé à 7’258 CHF si tu es salarié et affilié à une caisse de pension. C’est le montant exact à viser pour maximiser ton économie d’impôt ! 🎯

Si tu es indépendant sans 2ème pilier, tu peux monter jusqu’à 36’288 CHF (ou 20% de ton revenu net d’exploitation). Attention, ne dépasse pas ces montants, sinon l’excédent n’est pas déductible.

C’est quoi la différence entre le 3a et le 3b (et lequel choisir) ?

C’est le jour et la nuit ! Le 3a (lié) est bloqué jusqu’à la retraite mais t’offre une énorme déduction fiscale. C’est celui qu’il te faut absolument pour réduire tes impôts. ✅

Le 3b (libre) est flexible (tu retires quand tu veux), mais il n’offre quasi aucun avantage fiscal dans la plupart des cantons. Le 3a est donc ta priorité absolue pour défiscaliser.

L’État va-t-il me massacrer d’impôts quand je retirerai mon argent ?

Bonne nouvelle : l’impôt est réduit ! 📉 Quand tu retires ton capital, tu ne paies pas l’impôt sur le revenu classique, mais un impôt séparé à un taux préférentiel (environ 1/5ème du taux normal au niveau fédéral).

Ça varie selon ton canton, mais ça reste très avantageux. L’astuce ? Ouvre plusieurs comptes 3a pour retirer l’argent sur plusieurs années et casser la progressivité de l’impôt.

Est-ce que je peux piocher dans mon 3ème pilier tous les 5 ans ?

Non, ce n’est pas un distributeur automatique ! 🚫 L’argent est en principe bloqué jusqu’à 5 ans avant l’âge de la retraite AVS.

Mais il y a des jokers pour sortir l’argent avant : achat de ta résidence principale, départ définitif de la Suisse ou lancement de ton entreprise en indépendant. Hors de ces cas, l’argent reste au chaud pour fructifier.