L’essentiel à retenir : Yuh s’impose comme l’outil ultime pour gérer ses finances en Suisse avec un IBAN personnel gratuit et une sécurité garantie par Swissquote. Cette solution 100 % numérique permet de percevoir son salaire, d’épargner et d’investir sans frais de tenue de compte. C’est le choix stratégique pour les frontaliers cherchant simplicité et protection des dépôts jusqu’à 100 000 CHF. Le petit plus ? Gagnez 250 Swissqoins et 50 CHF de crédit de trading avec le code promo wid2a0 ! 🇨🇭

Marre de voir votre salaire fondre à cause des frais de change et des banques traditionnelles trop gourmandes ? Avec l’application yuh banque suisse, vous profitez enfin d’un IBAN CH personnel gratuit et de la sécurité de Swissquote pour gérer vos finances sans stress. Découvrez comment cette solution numérique révolutionne votre quotidien de frontalier avec des frais minimes et une flexibilité multi-devises totale.

- Pourquoi choisir Yuh pour sa gestion financière en Suisse ?

- Résumé de notre avis sur Yuh

- Tarifs de Yuh : une structure transparente ?

- Yuh : pour qui est faite cette banque mobile ?

- Liste des fonctionnalités pour une liberté totale

- 3 étapes pour percevoir son salaire sans douleur

- Fiabilité et sécurité de l’infrastructure Swissquote

- Avis clients : la réalité du terrain en 2026

- Avis final : faut-il sauter le pas chez Yuh ?

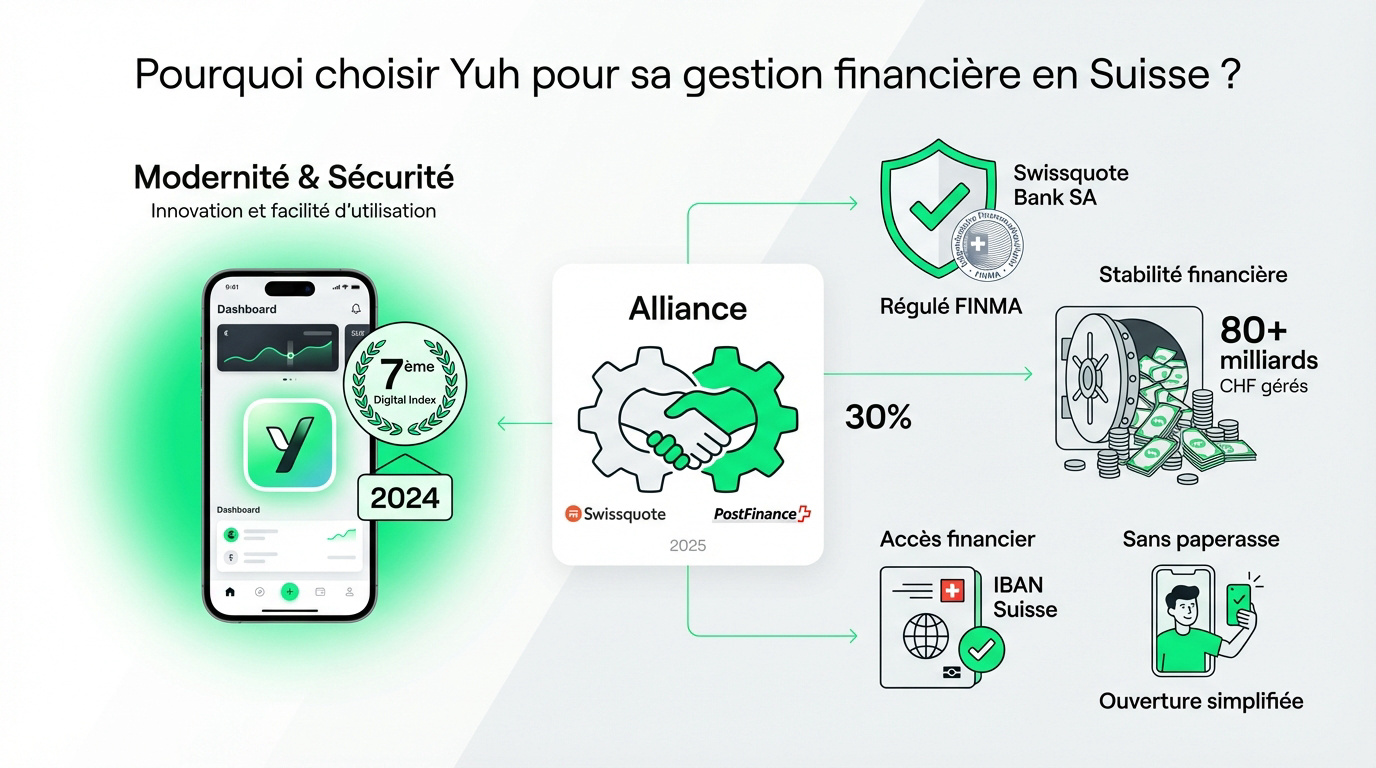

Pourquoi choisir Yuh pour sa gestion financière en Suisse ?

Après avoir exploré les piliers du Plan B, il est temps de se pencher sur l’outil qui concrétise cette liberté financière en terre helvétique.

L’alliance entre Swissquote et PostFinance

Yuh n’est pas une application isolée dans le paysage bancaire. Elle est née de l’union entre Swissquote et PostFinance. Depuis juillet 2025, Swissquote en est l’unique propriétaire officiel.

L’infrastructure repose sur un sérieux béton. Les services sont fournis par Swissquote Bank SA. Cette entité est strictement régulée par la FINMA en Suisse.

La solidité du groupe est un argument de poids. Swissquote gère plus de 80 milliards de CHF. Cela garantit une pérennité rassurante pour votre argent.

L’innovation est au cœur de leur stratégie. Yuh se classe 7ème parmi les acteurs de la banque de détail. C’est le Digital Index 2024 qui le confirme.

Vous l’avez compris, c’est du solide. C’est un mélange parfait de modernité et de sécurité traditionnelle. Vous pouvez consulter le site officiel de Yuh pour plus de détails.

Un IBAN suisse accessible sans paperasse infinie

Obtenir un IBAN personnel commençant par CH est une étape majeure. C’est votre clé d’entrée. Cela permet de s’intégrer au système financier suisse sans barrières.

L’ouverture du compte est d’une simplicité déconcertante. Une application, un selfie et une pièce d’identité suffisent. Oubliez les rendez-vous interminables en agence physique.

L’accessibilité géographique est un vrai plus. Un résident de région parisienne s’inscrit facilement. C’est aussi simple pour un frontalier ou un résident suisse.

Cet IBAN est indispensable pour vos paiements locaux. Il sert pour le loyer ou les factures helvétiques. Vous évitez ainsi de nombreux frais supplémentaires inutiles.

La rapidité n’exclut jamais la rigueur ici. Le processus d’identification numérique est ultra sécurisé. Pour aller plus loin, découvrez comment Vivre en Suisse sereinement.

Résumé de notre avis sur Yuh

Avant de plonger dans les détails techniques, voici un condensé de ce qu’il faut retenir sur cette solution hybride.

Yuh est l’outil parfait pour ceux qui veulent la gratuité sans sacrifier la sécurité suisse. C’est un compromis idéal. La protection des dépôts est assurée.

Les points forts sautent aux yeux : absence de frais de tenue, IBAN suisse gratuit et interface intuitive. C’est propre et efficace au quotidien.

Il faut pourtant nuancer avec les points faibles. Les frais de change de 0,95 % restent notables. L’absence de certains services traditionnels peut aussi manquer.

C’est la solution idéale pour les frontaliers ou les investisseurs débutants. Elle s’adresse à ceux qui cherchent la simplicité sans paperasse complexe.

Je donne une note de 9/10 pour l’usage quotidien. C’est un sans-faute sur l’ergonomie mobile.

La banque en ligne Suisse YUH est accessible ici. Foncez voir l’interface par vous-même.

Utilisez le code wid2a0 lors de votre inscription pour profiter des avantages exclusifs. C’est un petit coup de pouce appréciable pour démarrer.

Avec plus de 342 000 comptes en 2025, le succès est au rendez-vous. La croissance de cette néobanque soutenue par Swissquote est impressionnante.

Yuh domine les banques traditionnelles sur le plan digital. La réactivité de l’application change radicalement la donne pour votre gestion financière.

| Critère | Offre Yuh | Banque Traditionnelle | Verdict |

|---|---|---|---|

| Frais de tenue | 0 CHF | 10-20 CHF | Yuh gagne |

| IBAN Suisse | Inclus | Inclus | Égalité |

| Carte de débit | Gratuite | Payante | Yuh gagne |

| Trading | 1% | Élevé | Yuh gagne |

| App mobile | Top | Basique | Yuh gagne |

| Support | Chat/Tel | Agence | Variable |

Tarifs de Yuh : une structure transparente ?

Le nerf de la guerre reste le coût, et Yuh bouscule les codes établis.

Les différents modèles d’offres

Oubliez les frais de tenue de compte qui grignotent votre épargne chaque mois. Chez Yuh, l’ouverture et la gestion du compte standard sont totalement gratuites, sans frais mensuels cachés pour stocker votre argent.

C’est un vrai bonheur pour votre budget quotidien car les opérations courantes ne coûtent rien. Les virements SEPA et vos paiements par carte sont gratuits. On apprécie cette simplicité qui change des banques traditionnelles.

Besoin de toucher le plastique ? La carte de débit physique Mastercard est envoyée gratuitement sur simple demande. C’est un avantage assez rare pour une banque qui ne facture pas d’abonnement mensuel.

Attention toutefois à vos habitudes de retrait d’espèces. Hors conditions spécifiques, chaque retrait vous coûtera 5,25 euros. Il faut vraiment le savoir pour éviter les mauvaises surprises au distributeur. Pour plus de précisions, allez voir le forum Moneyvox.

Yuh se positionne clairement comme un acteur « low-cost » redoutable. Pourtant, la qualité de service et l’interface fluide rappellent les standards premium. C’est un équilibre très réussi pour l’utilisateur moderne.

La transparence est ici une règle d’or, pas un slogan. Yuh s’efforce de maintenir des tarifs clairs et lisibles. Vous ne trouverez pas d’astérisques complexes cachés en bas de page.

Gardez un œil sur vos obligations déclaratives en France. Le fisc est automatiquement informé de l’existence de votre compte suisse. L’échange automatique d’informations (EAR) rend la transparence obligatoire pour tous.

Notre avis sur le prix de Yuh

Côté investissement, Yuh frappe fort pour les débutants. Les frais de transaction de 1% sont très compétitifs pour des petits montants. C’est la porte d’entrée parfaite pour tester la bourse.

Le change est le poste où Yuh se rémunère principalement. Le taux de 0,95% sur les conversions est bien réel et visible. C’est une pratique honnête, même si certains concurrents font parfois mieux.

Si vous brassez d’énormes volumes, regardez ailleurs. Des courtiers comme Degiro avis restent plus avantageux pour le gros trading. Mais ils n’offrent pas cette intégration bancaire tout-en-un.

L’aspect multi-devises est un atout majeur pour votre liberté. Garder des EUR et des CHF sur le même compte est génial. Vous attendez simplement le bon moment pour convertir vos fonds.

L’investissement fractionné change la donne pour votre portefeuille. Acheter des morceaux d’actions réduit drastiquement le ticket d’entrée. C’est une démocratisation réelle et concrète de l’accès aux marchés mondiaux.

Les fans de Bitcoin ne sont pas oubliés ici. Les frais de 1% s’appliquent aussi aux cryptomonnaies dans l’application. Cela simplifie énormément la gestion globale de votre patrimoine numérique au quotidien.

Le rapport prix/service est globalement imbattable aujourd’hui. C’est la solution suisse la plus accessible pour les non-résidents. Une opportunité sérieuse pour reprendre le contrôle de vos finances.

Yuh : pour qui est faite cette banque mobile ?

Tout le monde ne trouvera pas son compte chez Yuh, car chaque profil a des besoins spécifiques.

Le profil idéal pour utiliser yuh banque suisse est clairement identifié. Si vous travaillez en Suisse et vivez en France, c’est l’outil parfait. Il simplifie grandement la réception du salaire. C’est un gain de temps précieux.

Parlons de l’investisseur débutant. Celui qui veut placer 100 CHF par mois sans stress. Les interfaces complexes ne sont plus un obstacle ici. La simplicité prime avant tout pour vos économies.

L’expatrié stratégique y trouvera aussi son compte. C’est une solution idéale pour placer son argent en Suisse. Tout se fait en toute sécurité et légalité. C’est un pilier pour votre liberté financière.

Attention toutefois aux limites pour les pros. Yuh n’est pas conçu pour les structures d’entreprises. Oubliez aussi les besoins de chéquiers classiques. Cette application reste dédiée aux particuliers modernes.

L’importance de l’IBAN local est un argument massue. Il est indispensable pour vos factures suisses récurrentes. Pensez à votre assurance maladie ou votre loyer. Cela facilite votre gestion administrative quotidienne.

Éligibilité et Jeunesse

Accessible aux frontaliers (France, Allemagne, Italie, Autriche). L’offre Yuh 14+ est aussi disponible pour les adolescents de 14 à 17 ans.

- Frontalier optimisant son change.

- Jeune actif suisse dynamique.

- Investisseur crypto/ETF débutant.

- Expatrié en quête de simplicité.

Il faut noter l’aspect complémentaire de l’offre. Yuh ne remplace pas forcément votre banque française habituelle. Les remboursements CPAM ou CAF nécessitent souvent un compte local. Gardez donc un pied dans chaque pays.

En résumé, c’est la cible parfaite pour les flux. C’est une banque de gestion et d’épargne très moderne. Elle ne prétend pas être une banque patrimoniale lourde. Elle va droit au but.

C’est un choix cohérent pour bâtir votre Plan B. Placer son argent en Suisse devient enfin accessible.

Liste des fonctionnalités pour une liberté totale

Au-delà des tarifs, c’est la polyvalence de l’application qui fait la différence au quotidien.

Un compte multi-devises avec IBAN suisse personnel

Gérer treize devises depuis une seule interface change radicalement la donne. Vous détenez des EUR, USD ou CHF sans subir de conversion forcée. C’est une flexibilité rare pour un compte mobile.

Recevoir des fonds devient un jeu d’enfant. Vous encaissez des dollars et les conservez tels quels dans votre espace. Cela vous permet d’éviter les frais de change appliqués par défaut ailleurs.

Pour les voyageurs, c’est l’outil idéal. Payez directement dans la devise locale si votre solde le permet. C’est une solution simple et surtout très économique pour vos escapades à l’étranger.

L’interface regroupe tout dans une vue limpide. On sait exactement ce que l’on possède dans chaque monnaie. Aucun calcul mental n’est nécessaire pour suivre l’état de ses finances globales.

La sécurité reste une priorité absolue ici. Même en mode multi-devises, la protection des dépôts jusqu’à 100 000 CHF s’applique. Vos économies sont à l’abri sous la surveillance de la FINMA.

Un véritable couteau suisse numérique. La liberté financière commence ici.

13 Devises

Gérées sans frais de conversion forcée au sein de l’application.

100 000 CHF

Protection des dépôts garantie par la licence bancaire suisse.

L’investissement fractionné et les Swissqoins

Acheter des morceaux d’actions est désormais possible pour tous. Plus besoin de débourser 3000 CHF pour une action Lindt. Vous pouvez commencer votre portefeuille avec 25 CHF seulement.

Découvrez les Swissqoins, le programme de fidélité innovant de Yuh. Chaque action effectuée sur l’application vous rapporte des jetons numériques. Ce sont de véritables actifs réels qui s’accumulent sur votre compte.

Ces Swissqoins prennent de la valeur avec les bénéfices de Yuh. C’est une manière originale de devenir « actionnaire » indirect de la plateforme. Plus vous utilisez l’app, plus vous capitalisez pour l’avenir.

Le trading devient enfin accessible et limpide. L’interface est pensée pour ne jamais effrayer les néophytes. On achète ses titres préférés en seulement deux clics sur son smartphone.

Les ETF disponibles permettent de bâtir une stratégie passive. C’est la base d’une gestion de patrimoine solide et durable. Yuh propose une sélection pertinente pour Investir en Suisse.

Investir devient un jeu d’enfant. Votre argent travaille enfin pour vous.

Paiements simplifiés avec TWINT et eBill

L’intégration de TWINT est un atout majeur au quotidien. C’est le moyen de paiement préféré de tous en Suisse. Payez vos amis ou vos courses instantanément avec votre simple mobile.

Le système eBill simplifie radicalement la gestion administrative. Recevez et réglez vos factures directement dans l’application Yuh. Plus besoin de saisir des numéros de référence interminables et complexes.

Le gain de temps est tout simplement phénoménal. Tout est automatisé pour vous éviter les oublis fâcheux. C’est la promesse d’une gestion sereine et ordonnée de votre budget mensuel.

La compatibilité Apple Pay et Google Pay est assurée. Votre carte de débit Mastercard s’intègre parfaitement dans vos portefeuilles numériques. Vous payez sans contact partout dans le monde entier.

L’absence de frais sur ces services est remarquable. TWINT et eBill sont totalement gratuits pour les utilisateurs. Cela renforce l’aspect économique global de cette solution bancaire moderne.

La banque s’adapte à votre vie. Tout devient fluide et rapide.

3 étapes pour percevoir son salaire sans douleur

Pour les frontaliers, yuh banque suisse n’est pas qu’une option, c’est une arme stratégique pour protéger son pouvoir d’achat.

Inscription et éligibilité géographique

Vous travaillez en Suisse mais dormez en France ou en Allemagne ? Pas de souci, vous êtes les bienvenus ! Il suffit de résider dans un pays éligible et d’avoir 18 ans. Gardez bien vos documents d’identité à portée de main.

Pour activer la machine, un premier virement est indispensable. Vous devrez verser au moins 500 EUR ou CHF. Attention, ce montant doit impérativement provenir d’un compte ouvert à votre propre nom dans votre pays.

Oubliez vos factures d’électricité pour prouver votre adresse, ça ne passera pas. Yuh exige un document officiel comme un avis d’imposition. C’est la règle d’or pour valider définitivement votre accès à l’application.

Une fois que vous avez envoyé vos justificatifs, l’équipe technique s’active en coulisses. En général, votre compte devient opérationnel en seulement quelques jours ouvrés. C’est rapide, fluide et sans paperasse interminable.

Le Graal, c’est votre IBAN suisse commençant par CH. Transmettez-le vite à votre employeur pour recevoir votre salaire brut. Vous évitez ainsi les frais de banques intermédiaires qui grignotent souvent vos revenus durement gagnés.

Checklist des documents

- Pièce d’identité valide (passeport ou carte d’identité).

- Selfie de vérification via l’application.

- Justificatif de domicile officiel (avis d’imposition).

- Preuve du premier dépôt de 500 EUR/CHF.

Votre parcours d’ouverture

1. Téléchargement de l’app et selfie de sécurité.

2. Dépôt initial de 500 EUR/CHF depuis votre compte personnel.

3. Validation du justificatif de domicile et activation de l’IBAN CH.

Stratégies de transfert de fonds vers l’étranger

Comment rapatrier vos euros sans y laisser des plumes ? Le virement SEPA est votre meilleur allié car il reste gratuit. Vous envoyez vos fonds vers votre banque française habituelle en un clin d’œil.

Côté change, Yuh prélève une commission de 0,95% sur le taux interbancaire. Pour les grosses sommes, je vous conseille de jeter un œil à Revolut ou Wise. Comparer permet souvent de gagner quelques précieux euros.

Point de vigilance

Frais de change de 0,95% au-dessus du taux interbancaire. Taxe forfaitaire de 4 CHF pour les virements internationaux hors euros.

Un petit conseil d’ami : ne changez pas tout votre salaire d’un coup. Conservez des CHF pour vos dépenses quotidiennes en Suisse. Convertissez uniquement ce dont vous avez besoin pour vos factures en zone euro.

Restez vigilants sur le type de transfert choisi. Si le SEPA est gratuit, les virements SWIFT hors zone peuvent coûter cher. Une taxe forfaitaire de 4 CHF s’applique souvent pour les devises plus exotiques.

Pourquoi se compliquer la vie chaque mois ? Vous pouvez automatiser vos virements récurrents directement dans l’interface. Votre argent circule tout seul pendant que vous profitez de votre temps libre.

| Méthode | Frais | Rapidité |

|---|---|---|

| Virement SEPA (EUR) | Gratuit | 1-2 jours |

| Virement SWIFT | Payant | 3-5 jours |

| Paiement Carte | Gratuit | Instantané |

Fiabilité et sécurité de l’infrastructure Swissquote

La technologie est inutile sans une confiance absolue dans l’institution qui garde vos économies. On ne plaisante pas avec la sécurité quand il s’agit de son capital durement gagné.

Définitions clés

FINMA : Autorité fédérale de surveillance des marchés financiers. esisuisse : Organisme garantissant jusqu’à 100 000 CHF par client.

Régulation FINMA et licence bancaire

Vos dépôts bénéficient d’une protection légale robuste. Ils sont garantis jusqu’à 100 000 CHF par esisuisse. C’est le standard de sécurité helvétique. Vous pouvez dormir sur vos deux oreilles.

Swissquote joue un rôle central ici. En tant que banque régulée par la FINMA, elle assure une surveillance stricte. Vos fonds ne sont pas laissés au hasard.

Yuh n’est pas une banque autonome. C’est une marque de Swissquote Bank SA. Cette filiation renforce considérablement sa solidité financière et sa crédibilité.

La séparation des avoirs est un point majeur. Vos investissements, comme les actions ou cryptos, sont distincts des liquidités. Cela offre une couche de protection supplémentaire bienvenue.

Bref, votre sérénité est la priorité. Votre argent repose dans l’un des systèmes bancaires les plus stables au monde. Consultez la FAQ Yuh sur la garantie des dépôts pour plus de détails.

Prévention des blocages de sécurité

Certains comportements peuvent alerter les algorithmes. Des virements massifs et soudains vers des comptes inconnus déclenchent parfois une alerte. C’est une procédure de conformité standard.

Il existe des solutions simples pour éviter cela. Pour de gros transferts, prévenez le support en amont. Vous pouvez aussi fractionner vos envois. La transparence est votre meilleure alliée.

Si un blocage survient, pas de panique. Gardez vos justificatifs de provenance de fonds sous la main. Le support client réagit généralement sous 24h pour débloquer la situation.

L’authentification est votre bouclier principal. Utilisez toujours la double authentification (2FA). Cela prouve que vous êtes bien l’auteur légitime de chaque transaction effectuée.

Ces mesures servent avant tout à vous protéger. Un blocage préventif est le signe d’une banque vigilante. C’est une barrière efficace contre les tentatives de fraude.

Avis clients : la réalité du terrain en 2026

Au-delà des promesses marketing, ceux qui utilisent l’application chaque jour ?

Les utilisateurs adorent la fluidité de l’app. La gratuité réelle des services de base séduit massivement. C’est un vent de fraîcheur. L’interface intuitive facilite vraiment la gestion.

Certains regrettent le manque de réactivité du chat. En période de forte affluence, l’attente s’allonge. C’est un point à améliorer. Des blocages de comptes sont aussi signalés.

Yuh progresse dans le Digital Index de Colombus Consulting. Cela prouve une amélioration constante de l’expérience. Vous pouvez consulter l’ étude Colombus Consulting 2024 pour voir les détails.

Les forums comme Moneyvox regorgent de conseils. Les membres partagent leurs astuces pour optimiser l’usage. On y discute aussi des limites pour les résidents étrangers.

Globalement, la satisfaction est très élevée. C’est un choix solide en banque secondaire. L’écosystème Swissquote rassure les épargnants.

Avis final : faut-il sauter le pas chez Yuh ?

Le moment est venu de trancher et de voir si Yuh mérite sa place dans votre arsenal financier.

Verdict définitif. Yuh est un incontournable pour quiconque a un pied en Suisse. C’est la liberté financière à portée de clic.

Rappel de l’avantage stratégique. L’IBAN suisse gratuit est un atout trop puissant pour être ignoré dans une stratégie de Plan B.

Conseil d’action. Ouvrez un compte, testez avec 500 CHF et voyez par vous-même. Le risque est nul, le gain potentiel énorme.

N’oubliez pas d’utiliser le code wid2a0 pour maximiser vos avantages dès le départ. C’est une opportunité à saisir maintenant.

La banque en ligne Suisse YUH vous attend. Foncez découvrir le Kit du Plan B.

Prêt à sécuriser votre avenir avec yuh banque suisse ? Entre l’IBAN CH gratuit, l’absence de frais de tenue de compte et la solidité de Swissquote, vous tenez l’outil parfait pour encaisser votre salaire et investir sereinement. Ouvrez votre compte en quelques minutes pour activer votre Plan B financier dès aujourd’hui !

FAQ

Est-ce que Yuh est une banque fiable et qui en est le propriétaire ?

Absolument ! Yuh n’est pas un petit projet isolé, c’est une application ultra-solide développée sur l’infrastructure de Swissquote Bank SA. C’est du sérieux : elle est régulée par la FINMA, le gendarme financier suisse. 🛡️

Petit scoop tout frais : depuis juillet 2025, Swissquote est l’unique propriétaire de Yuh après avoir racheté les parts de PostFinance. Tes dépôts sont en sécurité et protégés jusqu’à 100 000 CHF grâce à la licence bancaire suisse. Tu peux dormir sur tes deux oreilles ! 💤

Quels sont les frais pour retirer de l’argent avec la carte Yuh ?

C’est plutôt cool pour un usage local ! Tu as droit à un retrait gratuit par semaine dans n’importe quel bancomat en Suisse. Si tu es un grand gourmand de cash, les retraits suivants te coûteront 1,90 CHF l’unité. 🏧

Attention par contre si tu voyages : les retraits à l’étranger coûtent 4,90 CHF par opération. C’est le petit point noir, tout comme les frais de change de 0,95 %. Pour le quotidien en Suisse, c’est imbattable, mais pour le tour du monde, garde un œil sur ton compte ! 🌍

Comment fonctionne l’IBAN suisse pour recevoir mon salaire ?

C’est la clé magique pour tous les frontaliers ! Dès l’ouverture de ton compte, tu reçois un IBAN personnel commençant par CH. Il te suffit de le transmettre à ton employeur suisse pour percevoir ton salaire brut sans subir de frais bancaires intermédiaires. 💼

L’avantage énorme, c’est que Yuh est un compte multi-devises. Tu peux recevoir tes CHF, les garder tels quels ou les convertir en EUR quand le taux te semble avantageux. C’est toi qui pilotes tes finances avec une flexibilité totale ! 🚀

Yuh est-elle vraiment gratuite ou y a-t-il des coûts cachés ?

La réponse est oui : le compte est réellement gratuit ! Pas de frais de tenue de compte mensuels, pas de frais annuels pour la carte de débit Mastercard, et l’application est 100 % gratuite. C’est l’outil parfait pour optimiser ses économies. 💸

Les seuls moments où tu sors le porte-monnaie, c’est pour des services spécifiques : le change de devises (0,95 %), les retraits fréquents ou les virements internationaux hors zone euro (4 CHF de taxe forfaitaire). C’est transparent et sans mauvaises surprises dans les petites lignes ! ✨

Peut-on utiliser TWINT et eBill avec un compte Yuh ?

Et comment ! C’est d’ailleurs ce qui fait de Yuh une vraie solution suisse face aux néo-banques étrangères. Tu as accès à une application TWINT dédiée pour payer tes potes ou tes courses en un clin d’œil. 📲

Le système eBill est aussi intégré pour régler tes factures suisses (loyer, assurance) sans saisir de numéros interminables. Ajoute à ça la compatibilité avec Apple Pay et Google Pay, et tu as tout l’arsenal du paiement moderne dans ta poche ! 🍎

Est-il possible d’investir en bourse ou en crypto avec l’application ?

C’est là que Yuh devient vraiment fun ! Tu peux investir dans des actions, des ETF et même des cryptomonnaies directement depuis l’interface. Le top ? L’investissement fractionné : tu peux acheter des morceaux d’actions à partir de 25 CHF seulement. 📈

En plus, chaque action sur l’app te rapporte des Swissqoins (SWQ), la crypto de fidélité de Yuh qui prend de la valeur avec les bénéfices de la plateforme. C’est une manière super ludique et accessible de commencer à faire fructifier ton argent ! 💰