Ce qu’il faut retenir : Bâtir une forteresse financière repose sur l’immunité du Franc Suisse et l’absence totale d’impôt sur les gains en capital privé. Ce levier fiscal de 0% accélère radicalement la capitalisation brute sans érosion. C’est l’assurance d’un patrimoine blindé contre l’inflation, transformant l’investissement passif en un moteur de liberté autonome et pérenne. Apprenez en plus avec mon guide GRATUIT.

Votre haut salaire subit-il l’érosion silencieuse de l’inflation et une pression fiscale étouffante alors que la stratégie pour investir suisse pourrait verrouiller votre sécurité financière ? Ce guide opérationnel expose la méthode pour bâtir une forteresse de capital en transformant vos revenus en un moteur de performance autonome grâce à la souveraineté du franc suisse et à l’avantage imbattable de l’absence d’impôt sur les gains en capital. Activez dès aujourd’hui les leviers des ETF mondiaux, de l’or physique et des actifs numériques pour configurer un portefeuille anti-crise prêt à affronter les chocs de 2026.

- La forteresse franc suisse : pourquoi le CHF protège votre capital

- Le graal fiscal : l’absence d’impôt sur les gains en capital privé

- Investir en Suisse via les ETF : la méthode passive pour hauts salaires

- Investir en immobilier

- Blindage 2026 : intégrer l’or et les actifs numériques au portefeuille

- Stratégie de revenus : gérer les dividendes et les flux de trésorerie

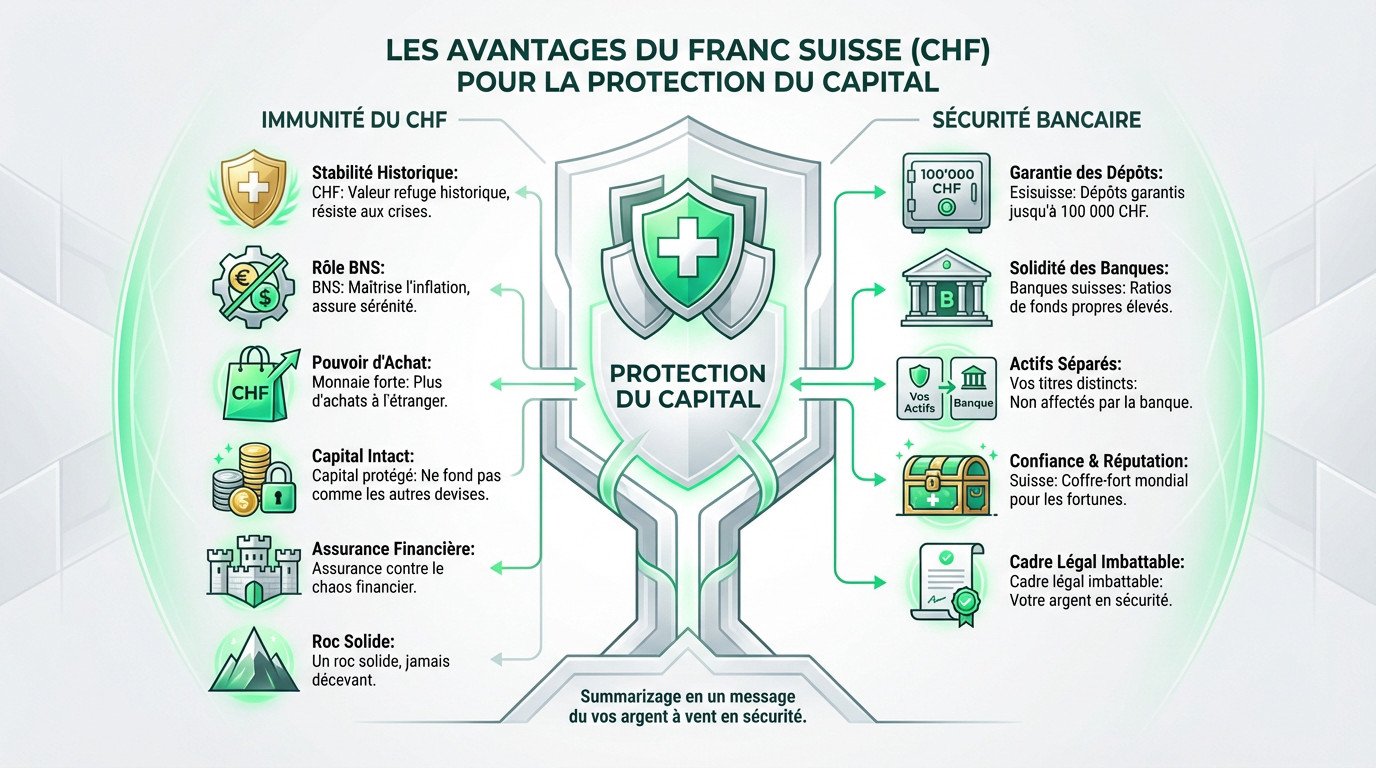

La forteresse franc suisse : pourquoi le CHF protège votre capital

Après avoir posé les bases du Plan B, il est temps de s’attaquer au premier pilier de votre sécurité financière : la monnaie helvétique. Placer son argent en Suisse devient alors une évidence stratégique. 🇨🇭

L’immunité du CHF face à l’érosion monétaire mondiale

Le Franc Suisse affiche une stabilité historique insolente face aux marchés. Cette monnaie reste la valeur refuge mondiale par excellence. Elle résiste sans trembler aux tempêtes de l’Euro ou du Dollar. C’est le bouclier ultime pour protéger efficacement votre patrimoine.

La BNS maîtrise l’inflation avec une précision chirurgicale. Cette rigueur garantit une sérénité totale aux hauts revenus. Votre argent conserve sa valeur réelle malgré les crises globales.

Une monnaie forte booste littéralement votre pouvoir d’achat international. L’investisseur nomade achète ainsi plus de biens à l’étranger. C’est un levier de liberté géographique absolument imbattable.

Contrairement aux devises qui fondent, le CHF tient bon. Votre capital ne s’évapore pas au fil des années. La comparaison avec les autres monnaies est simplement sans appel.

Détenir du franc suisse agit comme une assurance contre le chaos. C’est le socle de toute stratégie patrimoniale sérieuse aujourd’hui. On ne construit rien de solide sur du sable.

Le franc ne déçoit jamais ses détenteurs. C’est un roc solide et indestructible pour votre épargne.

Sécurité bancaire et garantie des dépôts à 100 000 CHF

Esisuisse assure une protection légale robuste aux épargnants. La garantie des dépôts couvre jusqu’à 100 000 CHF par client et établissement. C’est la sécurité indispensable pour dormir sur vos deux oreilles chaque nuit, quoi qu’il arrive.

Le système financier helvétique affiche une résistance impressionnante. Les banques disposent de ratios de fonds propres très élevés. Elles encaissent les secousses mondiales sans vaciller un instant.

Vos titres en gestion restent votre propriété exclusive. La banque n’en est que la gardienne temporaire. En cas de faillite, vos actions vous sont intégralement restituées.

Réussir son expatriation et son investissement en Suisse demande une méthode rigoureuse. Retrouvez les clés du succès sur leplaanb.ch dès maintenant. Ne laissez plus votre futur financier au hasard.

La Suisse demeure le coffre-fort le plus respecté au monde. Les grandes fortunes s’y réfugient depuis des décennies. Cette réputation d’excellence n’est pas le fruit du hasard.

Votre argent est en totale sécurité. Le cadre légal helvétique est simplement imbattable aujourd’hui.

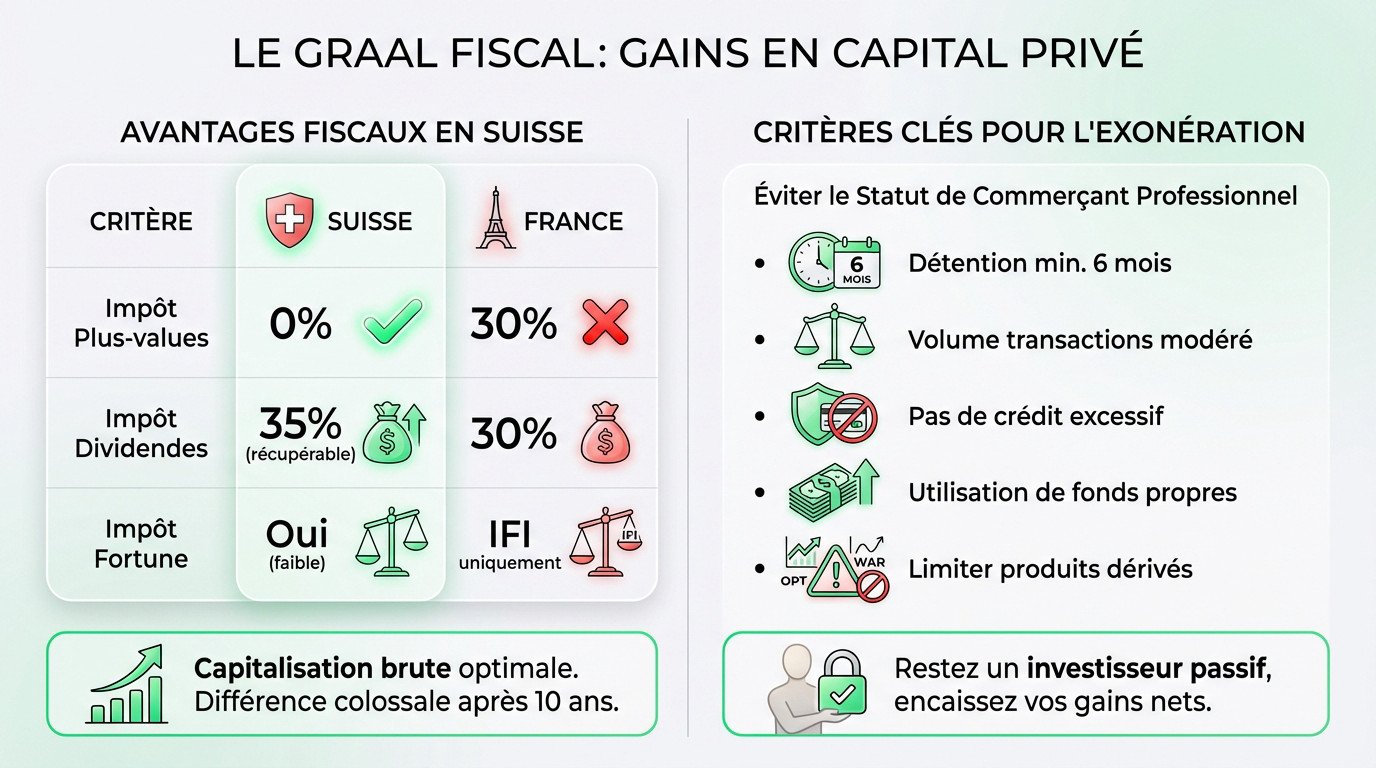

Le graal fiscal : l’absence d’impôt sur les gains en capital privé

La sécurité monétaire est un socle, mais l’optimisation fiscale est le véritable accélérateur de votre richesse en Suisse. 🚀

Comparaison fiscale Suisse-France sur les plus-values mobilières

Les systèmes divergent radicalement. En Suisse, l’impôt sur les gains en capital privé est de 0%. En France, la flat tax ampute vos profits de 30%. La fiscalité suisse protège votre argent. C’est un avantage massif pour bâtir une fortune. 💰

Sans impôt, les intérêts composés travaillent sur la totalité du gain. La différence après dix ans est colossale. Votre capital grossit sans être freiné par l’État chaque année. C’est mathématique et imparable pour votre croissance.

Les investisseurs particuliers bénéficient d’une liberté totale. C’est un paradis pour ceux qui savent gérer leur argent. Vous gardez chaque franc durement gagné dans votre poche. C’est la liberté financière à l’état pur. ✨

Voici les chiffres bruts. Comparez les prélèvements entre les deux pays. La clarté helvétique s’impose d’elle-même face à la lourdeur française. Voici la réalité du terrain financier actuel pour vous.

| Indicateur | Suisse | France |

|---|---|---|

| Impôt plus-values | 0% | 30% |

| Impôt dividendes | 35% anticipé récupérable | 30% |

| Impôt fortune | Oui faible | IFI uniquement |

Vous comprendrez mieux les enjeux réels. C’est une lecture indispensable pour s’expatrier sereinement et gagner.

Pourquoi rester là où on vous taxe ? Le choix est vite fait pour un esprit libre. La Suisse offre un terrain de jeu imbattable pour prospérer. À vous de jouer maintenant. ✅

Maîtriser les critères pour éviter le statut de commerçant professionnel

Les cinq règles d’or de l’AFC sont claires. Pour rester exonéré, il faut respecter des critères précis. Ne transformez pas l’investissement en métier. Évitez de devenir un commerçant professionnel aux yeux du fisc suisse. 🛑

Évitez d’emprunter pour investir massivement en bourse. La Confédération surveille de près ce point majeur. L’utilisation de fonds propres reste votre meilleure protection contre les requalifications. C’est plus sûr pour votre stratégie.

Garder ses titres au moins six mois est une règle tacite. La rotation rapide du portefeuille est risquée. Privilégiez une stratégie de long terme pour dormir tranquille. C’est la clé de la sérénité fiscale.

Voici les points à valider absolument. Respectez ces limites pour sécuriser votre exonération fiscale. Votre tranquillité d’esprit en dépend directement. Ne jouez pas avec le feu et restez prudent.

- Détention de 6 mois minimum

- Volume de transactions modéré

- Pas de recours excessif au crédit

- Utilisation de fonds propres

Limitez l’usage des options et des warrants. Ces outils peuvent vous faire basculer dans la catégorie pro. Restez sur des actifs simples pour éviter les ennuis. Soyez prudent et malin dans vos choix.

Un investisseur passif n’a rien à craindre. Restez simple et encaissez vos gains nets. C’est la voie royale pour bâtir votre forteresse financière. Votre avenir se construit ici avec méthode et discipline. 🏰

Investir en Suisse via les ETF : la méthode passive pour hauts salaires

Une fois le cadre fiscal compris, il faut choisir les bons outils pour faire croître ce capital sans y passer ses journées.

Efficacité des indices mondiaux pour la capitalisation rapide

Pourquoi s’embêter avec des gérants coûteux ? L’investissement passif via les ETF écrase les fonds actifs sur la durée. Les frais réduits constituent votre véritable moteur de performance. C’est le secret pour bâtir une fortune colossale sans effort inutile. 🚀

Automatisez vos achats chaque mois pour lisser les prix. Le DCA permet de profiter des soldes quand les cours chutent. C’est mathématique et redoutablement efficace pour faire fructifier votre capital. 📈

Avec un salaire de 150k CHF, visez une épargne massive. Les ETF mondiaux doivent rester le cœur battant de votre stratégie. Ne vous éparpillez pas, visez la croissance globale. 🌍

Pour affiner votre approche, découvrez cette stratégie ETF 2025. Elle complète parfaitement votre vision patrimoniale. Appliquez ces principes pour gonfler vos rendements futurs très importants dès aujourd’hui.

Oubliez les graphiques stressants consultés toute la journée. Un simple virement automatique suffit pour construire votre empire financier. La simplicité est l’ultime sophistication absolue pour les investisseurs intelligents. 🏦

Le temps travaille pour vous sur le long terme. Ne paniquez jamais lors des corrections passagères du marché. Restez discipliné et laissez la magie des intérêts composés opérer pleinement. ⏳

Arbitrage entre actions locales et exposition internationale

Les piliers suisses comme Nestlé ou Roche rassurent par leur solidité. Mais évitez de tout miser sur le marché local. Une diversification intelligente reste indispensable pour protéger votre forteresse contre les chocs régionaux imprévus, violents et soudains. 🛡️

Commencez dès maintenant avec seulement 2000 CHF. La diversification s’installe dès vos premiers billets investis en bourse. N’attendez pas d’être millionnaire pour agir comme un pro aguerri de la finance. 💰

L’approche Inyova séduit ceux qui cherchent du sens. L’investissement durable permet d’allier vos valeurs personnelles à une performance solide. C’est une option moderne pour un portefeuille équilibré et performant. 🌱

Consultez ce guide débutant pour maîtriser les bases helvétiques. Il vous aidera à franchir les premières étapes sans faire d’erreurs. Prenez le contrôle de votre destin financier dès maintenant.

Équilibrez vos devises entre le CHF et le dollar. Cela vous protège efficacement contre les variations brutales des taux de change mondiaux. Le franc suisse reste votre bouclier protecteur ultime. 🇨🇭

Mixez la stabilité légendaire suisse et la croissance mondiale. C’est le cocktail gagnant pour atteindre votre liberté totale et durable. Votre Plan B commence par ces décisions stratégiques concrètes. 🔥

Investir en immobilier

Si la bourse offre la liquidité, la pierre suisse reste le symbole ultime de la réussite et du levier financier.

Explication des prêts immobiliers

Le système helvétique repose sur deux rangs distincts. En Suisse, on ne rembourse souvent que le premier tiers du crédit. Le reste demeure une dette constante pour optimiser votre fiscalité. C’est la base d’un prêt immobilier intelligent et réfléchi. 🏦

Vous ne payez que les intérêts sur la part non amortie. Cette stratégie libère un cash-flow immédiat pour vos projets. Vous pouvez alors réinjecter cet argent ailleurs pour faire fructifier votre capital sans attendre des années.

Le refinancement stratégique est votre meilleur allié. Si la valeur de votre bien grimpe, augmentez simplement votre dette. Cela permet de sortir du cash net d’impôt très facilement pour réinvestir immédiatement sur d’autres opportunités. 📈

L’avantage fiscal est massif ici. Les intérêts payés sont totalement déductibles de votre revenu imposable. C’est un levier de puissance inouï pour les gros salaires helvètes qui veulent réduire drastiquement leur facture fiscale chaque année.

Gardez toutefois un œil sur les risques. Les taux peuvent remonter et grignoter votre rentabilité assez rapidement. Il faut toujours conserver une marge de sécurité confortable pour ne pas finir étranglé financièrement par la banque.

L’immobilier est avant tout un pur jeu de mathématiques. Maîtrisez vos chiffres avant de poser votre signature. C’est la seule façon de gagner gros sur le long terme sans prendre de risques inutiles. 🧮

C’est un actif lourd à porter mais extrêmement solide. Une véritable forteresse pour votre patrimoine à long terme.

Evolution du prix

Regardez les marchés de Genève et Zurich. Les prix ont littéralement explosé ces dernières années. La demande dépasse largement l’offre dans les centres urbains, poussant le prix de l’immobilier vers des sommets jamais vus auparavant. 🚀

Ne vous focalisez pas uniquement sur la plus-value potentielle. Le rendement locatif est le nerf de la guerre. Vos loyers doivent impérativement couvrir vos charges et vos intérêts bancaires chaque mois pour rester rentable.

Le calcul des charges ne doit pas être négligé. L’entretien et les impôts fonciers pèsent lourd sur le rendement net final. Soyez réaliste dans vos prévisions annuelles pour éviter les mauvaises surprises au moment du bilan. 📋

- Genève : prix record (environ 15 494 CHF/m² en ville).

- Lausanne : croissance forte et demande locative soutenue.

- Zurich : marché extrêmement tendu (environ 16 858 CHF/m² en ville).

- Rendement moyen : visez 2 à 3 % net pour rester cohérent.

La pierre suisse coûte cher, c’est un fait indéniable. Mais elle ne baisse presque jamais. C’est le prix de la tranquillité absolue pour votre Plan B. 🇨🇭

Blindage 2026 : intégrer l’or et les actifs numériques au portefeuille

Pour un portefeuille vraiment « blindé », il faut sortir des sentiers battus et ajouter des actifs décorrélés du système bancaire.

L’or physique comme socle de protection anti-crise

Stockez votre métal précieux hors du circuit bancaire classique. Cette autonomie garantit un accès permanent à vos avoirs. En cas de gel des comptes, c’est votre bouclier ultime. Posséder de l’or physique s’impose comme une nécessité stratégique absolue. 🛡️

La Suisse traite les investisseurs privés avec un respect rare. Les gains réalisés sur les métaux précieux échappent totalement à l’impôt. C’est une aubaine fiscale face aux voisins européens. 🇨🇭

Visez une allocation entre 5 et 10 % de votre fortune globale. Ce ratio suffit pour lisser la volatilité de vos autres placements. Votre patrimoine gagne ainsi en stabilité réelle.

L’or ne verse aucun dividende mais traverse les siècles sans faillir. Considérez cet achat comme une police d’assurance performante. Ce n’est pas un pari, c’est une protection historique. 🏛️

Privilégiez des coffres sécurisés chez des prestataires helvétiques de haute renommée. La sécurité du stockage prime sur toute autre considération. Dormez tranquille pendant que votre coffre veille.

Ce métal reste le garant éternel de votre pouvoir d’achat. Ne négligez jamais ce pilier dans votre stratégie de défense financière.

Cryptomonnaies et actifs numériques : l’approche sécurisée helvétique

La Crypto Valley offre un cadre réglementaire unique au monde. Passez par des courtiers locaux régulés pour sécuriser vos transactions. Les ETF spécialisés permettent aussi une exposition simplifiée. Intégrer des actifs numériques demande une rigueur opérationnelle. 🚀

Le statut d’investisseur qualifié ouvre des portes souvent fermées au grand public. Accédez à des produits privés plus sophistiqués et performants. Vérifiez vos droits pour maximiser votre potentiel. 💎

Évitez de multiplier les transactions quotidiennes sur vos jetons. L’administration fiscale pourrait vous requalifier en trader professionnel. Gardez une approche patrimoniale pour conserver vos avantages fiscaux. ⚖️

Diversifier signifie aussi explorer des actifs alternatifs pour booster vos rendements. Cette stratégie demande une curiosité constante. Ne restez pas figé sur un seul type de support. 🃏

Limitez votre exposition aux cryptos à une part raisonnable de votre capital. Ces actifs restent volatils et imprévisibles par nature. N’investissez que des sommes dont la perte est acceptable.

La finance numérique transforme radicalement la gestion de fortune. Profitez de cette vague technologique tout en gardant une prudence de fer. 🔐

Stratégie de revenus : gérer les dividendes et les flux de trésorerie

Accumuler est une chose, mais savoir comment consommer ses gains sans tout donner au fisc est l’étape finale du plan.

Structurer les revenus complémentaires via les dividendes imposables

En Suisse, la règle fiscale change radicalement pour les dividendes. Contrairement aux plus-values privées, ces versements s’ajoutent directement à votre revenu imposable. C’est un point majeur à intégrer d’office dans votre calcul stratégique global. Surveillez cet impact fiscal sans attendre.

Parfois, vendre une fraction de vos titres exonérés s’avère bien plus malin. Cela génère du cash immédiat sans déclencher l’imposition directe sur le flux. C’est une alternative sérieuse aux distributions.

Organisez vos encaissements pour lisser votre train de vie réel. La liquidité reste la clé absolue de votre liberté quotidienne au pays. Un calendrier bien huilé évite les périodes creuses.

N’oubliez jamais de récupérer les 35% prélevés à la source. Une déclaration fiscale précise vous permet de retrouver l’intégralité de cet impôt anticipé fédéral. C’est de l’argent qui vous appartient.

Cherchez des entreprises solides qui versent avec une régularité de métronome. La stabilité bat souvent l’explosion soudaine d’un cours de bourse volatil. Visez la pérennité pour dormir sans aucun stress.

Le cash-flow est roi. Gérez-le avec une intelligence froide et méthodique. C’est votre moteur financier.

Immobilier vs ETF : choisir la simplicité pour les hauts revenus

L’immobilier physique demande un temps fou et une énergie colossale. Les ETF se pilotent en trois clics depuis votre smartphone, offrant une simplicité imbattable. C’est le choix des investisseurs qui privilégient leur liberté. Fuyez la gestion trop lourde et pénible.

Les gains immobiliers subissent une taxe spécifique selon votre canton de résidence. C’est souvent bien moins avantageux que la détention d’actions privées mobilières. Le fisc ne vous fera aucun cadeau.

Cinq ans représentent le minimum pour amortir vos frais d’achat immobiliers. En bourse, c’est aussi le délai nécessaire pour effacer la volatilité naturelle des marchés. Voyez loin pour gagner gros.

Construire sereinement sa liberté financière demande de la méthode rigoureuse. Comparez les rendements nets après impôts pour chaque classe d’actifs. Ne négligez aucun détail dans votre montage patrimonial helvétique actuel.

Si vous manquez de temps, privilégiez les indices mondiaux. Si vous cherchez l’effet de levier, tournez-vous vers la pierre physique. L’arbitrage dépend uniquement de vos objectifs de vie personnels.

Choisissez votre camp. Le Plan B n’attend pas les indécis. Foncez vers votre avenir.

La Suisse est votre forteresse financière. En combinant la stabilité du CHF et l’exonération des plus-values, vous transformez votre salaire en un capital indestructible. Ne subissez plus l’érosion fiscale : bâtissez votre liberté dès aujourd’hui. Le Plan B est votre moteur : activez-le maintenant pour sécuriser 2026. 🚀

FAQ

Pourquoi le Franc Suisse est-il considéré comme une forteresse pour mon capital ?

Le Franc Suisse (CHF) est la monnaie refuge par excellence grâce à la politique monétaire rigoureuse de la BNS. Détenir vos actifs en monnaie helvétique vous protège efficacement contre l’érosion monétaire mondiale et l’inflation galopante qui frappe les autres devises majeures.

C’est un gage de sérénité absolue : votre pouvoir d’achat reste intact sur le long terme. Pour l’investisseur averti, le CHF n’est pas seulement une devise, c’est une assurance contre le chaos financier et le socle de toute stratégie de préservation de patrimoine sérieuse.

Est-il vrai que les gains en capital sont totalement exonérés d’impôts en Suisse ?

Absolument. C’est la règle d’or de la fiscalité suisse : pour un investisseur privé, les gains en capital sur la fortune mobilière sont exonérés d’impôt (Art. 16 al. 3 LIFD). Contrairement à la France, où la flat tax ampute vos profits de 30 %, vous conservez ici l’intégralité de vos plus-values boursières.

Cet avantage monumental permet une capitalisation brute de vos intérêts composés. C’est l’accélérateur de richesse le plus puissant du système suisse pour transformer un haut salaire en un capital massif sans subir de ponction fiscale sur votre croissance.

Comment éviter d’être requalifié en « commerçant professionnel » par le fisc ?

Pour conserver votre exonération, vous devez impérativement rester dans le cadre de la gestion de fortune privée. Respectez les cinq règles d’or de l’AFC : détenez vos titres au moins 6 mois, utilisez principalement vos fonds propres (pas d’effet de levier excessif) et maintenez un volume de transactions modéré.

Une requalification en commerçant professionnel transformerait vos gains nets en revenus imposables soumis aux cotisations sociales (AVS). Adoptez une stratégie d’investissement passif et évitez le trading frénétique pour sécuriser votre avantage fiscal sur le long terme.

Pourquoi privilégier les ETF pour bâtir un portefeuille avec un haut salaire ?

L’investissement passif via les ETF est la méthode la plus rationnelle pour les hauts revenus. Ces outils offrent une diversification instantanée et des frais de gestion extrêmement bas, garantissant une performance supérieure à la majorité des fonds actifs sur la durée.

En automatisant vos investissements sur des indices mondiaux, vous bâtissez votre forteresse financière sans y sacrifier votre temps. C’est la stratégie idéale pour encaisser des gains en capital exonérés tout en profitant de la croissance des plus grandes entreprises mondiales.

Quel est l’intérêt fiscal de conserver une dette immobilière en Suisse ?

En Suisse, le prêt immobilier est un outil d’optimisation fiscale puissant. Le système permet de ne pas rembourser la totalité de sa dette, car les intérêts hypothécaires sont intégralement déductibles de votre revenu imposable, ce qui réduit massivement votre charge fiscale annuelle.

En combinant cela avec un amortissement indirect via le 3ème pilier, vous maximisez votre cash-flow tout en protégeant votre capital. L’immobilier suisse n’est pas qu’un placement de pierre, c’est un jeu mathématique qui favorise ceux qui maîtrisent le levier de la dette.

Comment récupérer l’impôt anticipé de 35 % prélevé sur mes dividendes ?

Contrairement aux plus-values, les dividendes sont imposés comme un revenu. Lors du versement, la Suisse prélève un impôt anticipé de 35 %. La bonne nouvelle est que vous pouvez récupérer l’intégralité de ce montant en déclarant simplement vos titres dans votre déclaration d’impôt annuelle.

L’administration fiscale restituera cette somme ou l’imputera sur vos impôts dus. C’est une étape de gestion élémentaire mais cruciale pour optimiser votre rendement net et ne pas laisser de liquidités inutilisées entre les mains de l’État.

Faut-il intégrer l’or et les actifs numériques dans sa stratégie pour 2026 ?

Pour un portefeuille véritablement « anti-crise » en 2026, la diversification est impérative. L’or physique agit comme l’ultime rempart hors système bancaire, tandis que les actifs numériques offrent un potentiel de croissance asymétrique dans un cadre suisse désormais très régulé.

Visez une allocation prudente (5 à 10 %) pour stabiliser votre patrimoine. En Suisse, les gains sur ces actifs restent généralement exonérés pour les privés, ce qui renforce leur attrait comme outils de protection et de performance.