–

–

L’essentiel à retenir : naviguer seul dans les 26 systèmes fiscaux cantonaux expose à des amendes pouvant atteindre 10 000 CHF. Faire appel à un expert certifié EXPERTsuisse sécurise les déductions du 3ème pilier et protège l’exonération des plus-values privées. C’est l’assurance de transformer une charge en opportunité d’épargne. Pour optimiser votre dossier.

Marre de voir votre salaire fondre comme neige au soleil face à un fisc suisse qui ne pardonne aucune erreur ? Ce guide complet sur l’optimisation fiscale suisse vous dévoile comment transformer vos impôts en véritable capital grâce à l’expertise d’un fiscaliste certifié. Vous découvrirez les secrets pour valider vos rectifications, déduire massivement votre 3ème pilier et surtout encaisser 100% de vos plus-values avec un impôt à 0%.

- Pourquoi l’optimisation fiscale suisse est un sport de pro 🇨🇭

- 3 leviers légaux pour booster votre épargne dès demain 💰

- Comment garder 100% de vos profits sur la plus-value ? 🏠

- Rectification d’impôt : récupérez votre argent fissa ⚡

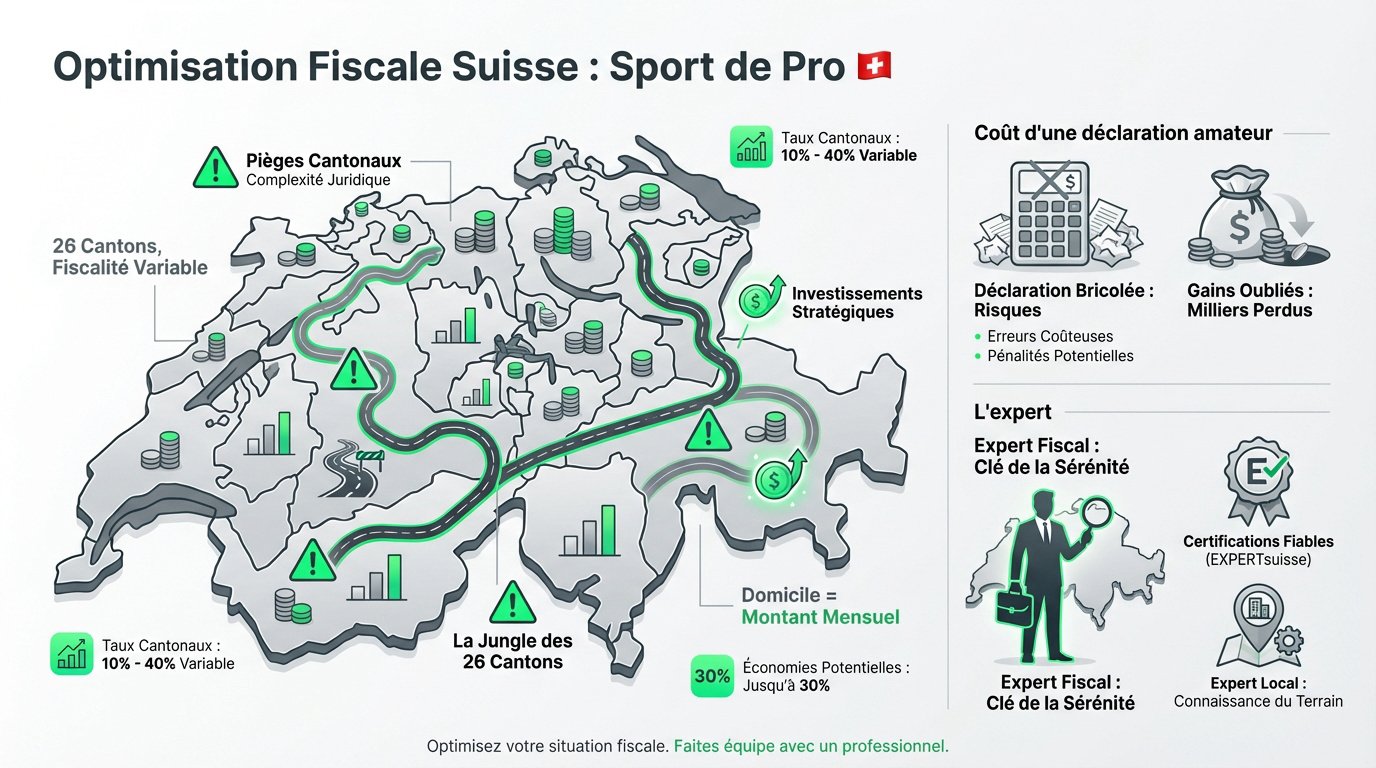

Pourquoi l’optimisation fiscale suisse est un sport de pro 🇨🇭

Après avoir compris que subir sa fiscalité est un choix, il est temps d’analyser pourquoi le système helvétique demande une approche chirurgicale et professionnelle.

La jungle des 26 cantons et ses pièges

La Suisse repose sur une souveraineté fiscale cantonale totale. Chaque canton fixe librement ses propres barèmes d’imposition sur le revenu. On observe donc des disparités de taux massives d’une région à l’autre.

Votre domicile fiscal est le facteur clé. Il détermine directement le montant net qu’il vous reste chaque mois en poche.

C’est la base de la fiscalité en suisse. Un vrai paramètre de liberté.

Le coût réel d’une déclaration bricolée seul

Bricoler sa déclaration expose à des risques de redressement fiscal. Les erreurs de saisie provoquent souvent des intérêts moratoires salés. Le fisc ne pardonne jamais l’amateurisme.

Le manque à gagner est énorme à cause des déductions oubliées. Beaucoup ignorent des leviers légaux pourtant massifs. Cela représente des milliers de francs perdus annuellement.

L’ignorance coûte cher. C’est une perte sèche immédiate.

Choisir son expert sans se faire plumer

Cherchez des certifications sérieuses comme EXPERTsuisse. C’est un gage de qualité et de mise à jour constante. Ne confiez pas votre argent au premier venu.

Privilégiez toujours la proximité géographique. Un fiduciaire local maîtrise les pratiques spécifiques du fisc de son propre canton. Cette expertise de terrain reste irremplaçable pour optimiser.

Contactez mon Partenaire pour vos déclarations fiscales. C’est le premier pas vers une gestion sereine.

–

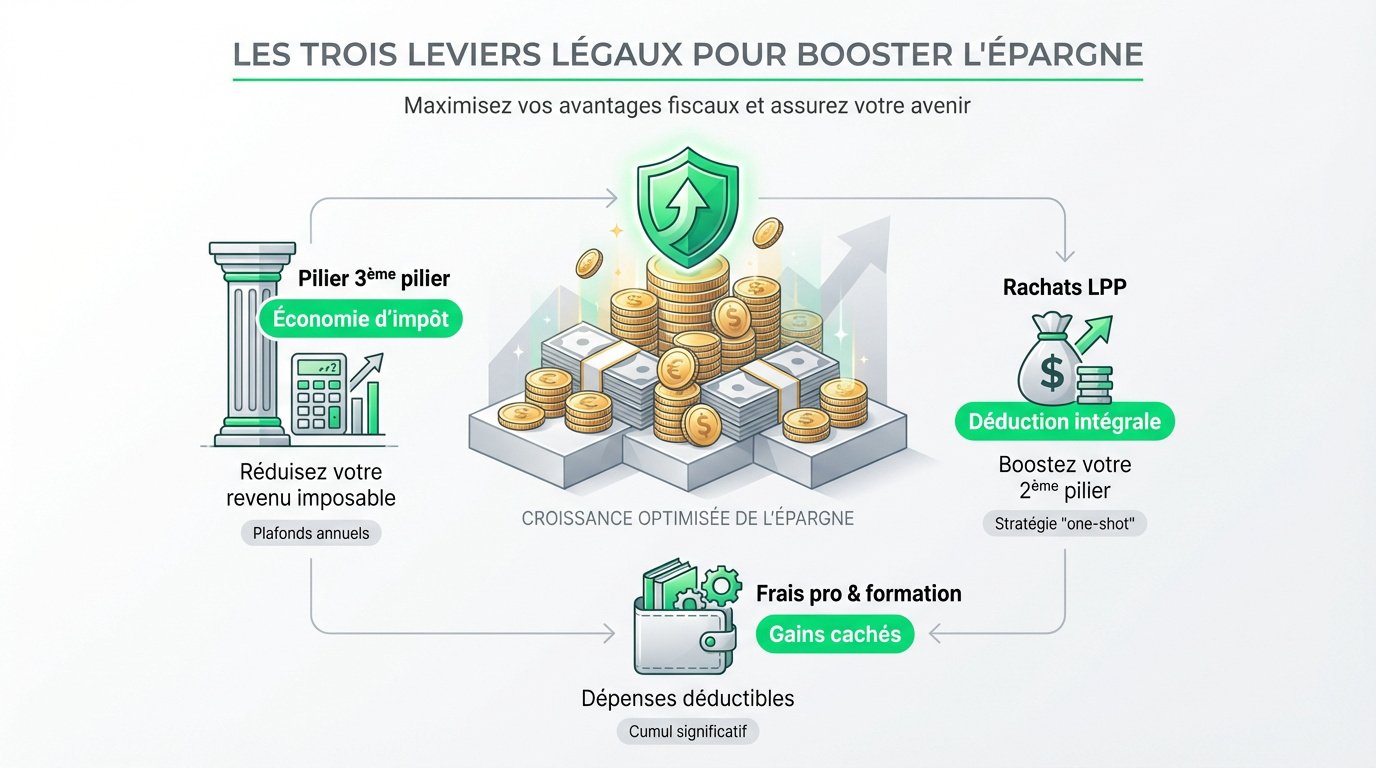

3 leviers légaux pour booster votre épargne dès demain 💰

Maintenant que vous savez pourquoi s’entourer est vital, passons aux outils concrets qui permettent de transformer vos impôts en capital personnel.

Le 3ème pilier ou l’art de déduire sans effort

Calculez votre économie selon les plafonds. Chaque franc versé réduit votre revenu imposable. C’est le levier le plus accessible pour tous.

Le plafond 3a diffère pour salariés et indépendants. L’avantage fiscal reste pourtant massif. Apprenez à Réduire ses impôts grâce au 3eme pilier.

C’est de l’épargne subventionnée. Un vrai pilier du Plan B.

Rachats LPP : le coup de génie pour votre futur

Les rachats volontaires sont intégralement déductibles. Vous injectez des liquidités dans votre deuxième pilier. Ce montant est soustrait de votre revenu imposable. C’est une stratégie « one-shot » redoutable.

Anticipez bien la progressivité au retrait. La fiscalité varie selon le capital. Planifiez ces sorties avec soin.

Vérifiez aussi les options de rachat du 3eme pilier. Tout est lié.

Frais pro et formation : les gains cachés

Voici ce que vous pouvez gratter sur votre déclaration :

- Frais de déplacement kilométriques

- Repas hors domicile

- Frais de double résidence

- Matériel informatique personnel

Investissez dans votre formation continue. Les cours pro sont déductibles. L’administration finance ainsi votre montée en compétences.

Ne négligez aucune petite dépense. Cumulées, elles changent radicalement votre facture finale.

–

Comment garder 100% de vos profits sur la plus-value ? 🏠

L’épargne est une chose, mais la protection de vos gains sur investissements en est une autre, bien plus lucrative si on maîtrise les règles.

Le secret de l’impôt à 0% sur les gains privés

Pour rester « privé », gardez vos titres six mois minimum. Limitez aussi vos transactions annuelles à cinq fois la valeur du portefeuille. Surtout, vos bénéfices ne doivent pas payer vos factures courantes. C’est la base pour le fisc.

Attention à l’effet de levier. Emprunter pour investir vous transforme vite en pro aux yeux de l’administration. Soyez vigilants sur ce point.

La plus-value privée reste exonérée. C’est un avantage suisse exceptionnel. Profitez-en vraiment.

Valeur locative et travaux : anticiper le changement

Planifiez vos rénovations énergétiques intelligemment. Ces travaux sont largement déductibles aujourd’hui. Ils réduisent l’assiette imposable tout en valorisant votre bien immobilier. C’est un combo gagnant.

Anticipez la suppression probable de la valeur locative. Le calendrier politique avance lentement mais sûrement. Il faut adapter vos stratégies d’entretien dès maintenant pour maximiser les gains futurs.

L’immobilier demande une vision fiscale. Ne subissez pas les réformes. Anticipez chaque mouvement.

Dividende ou salaire : le dilemme de l’entrepreneur

| Critère | Option Salaire | Option Dividende |

|---|---|---|

| Charges sociales | Cotisations complètes (AVS/LPP) | Aucune cotisation sociale prélevée |

| Impôt sur le revenu | Imposition au taux ordinaire | Imposition partielle (abattement) |

| Prévoyance LPP | Renforce la couverture retraite | Aucun apport pour la retraite |

| Coût pour l’entreprise | Charge déductible du bénéfice | Versé après l’impôt bénéfice |

Identifiez les risques de requalification des dividendes. Le fisc surveille les salaires anormalement bas. Une distribution excessive peut être jugée abusive et lourdement taxée par les caisses sociales.

L’équilibre est la clé du succès. Un bon expert saura placer le curseur au bon endroit.

Rectification d’impôt : récupérez votre argent fissa ⚡

Si vous avez déjà payé trop cher, tout n’est pas perdu ; il existe des procédures pour corriger le tir et récupérer votre dû.

Frontaliers : le guide pour corriger le tir à la source

À Geneve, la rectification permet de déclarer vos charges réelles. Cela baisse directement votre taux d’imposition. Déduisez vos frais de transport ou vos pensions alimentaires. Déposez vite votre demande avant le 31 mars !

Vérifiez bien l’application des conventions de double imposition. Ne payez pas deux fois sur le même revenu. C’est un droit fondamental trop souvent ignoré par les travailleurs transfrontaliers.

Impôt sur la fortune : limiter la casse selon le canton

Comparez les barèmes de l’ impôts sur la fortune. Les écarts entre Vaud et Zoug sont abyssaux. Votre patrimoine net subit une taxation récurrente chaque année.

Utilisez vos dettes pour réduire la base imposable. Vos emprunts hypothécaires sont ici vos meilleurs alliés. Notez que les avoirs de prévoyance sortent du calcul de la fortune.

Optimisez votre bilan global. Chaque passif réduit votre imposition.

Planifier sa succession pour protéger son patrimoine

Anticipez avec des donations pour profiter des franchises fiscales. Cela réduit mécaniquement votre fortune imposable actuelle. C’est une vision de long terme pour protéger vos héritiers. Transmettre de son vivant est un levier puissant.

Utilisez le bilan patrimonial comme un véritable outil de pilotage. réduire ses impôts n’est jamais une action isolée. C’est un plan d’ensemble pour refuser la vie par défaut et sécuriser votre avenir.

Maîtriser l’optimisation fiscale suisse demande l’œil d’un pro pour déduire votre 3ème pilier et sécuriser vos plus-values à 0%. Ne laissez plus vos économies filer par erreur et rectifiez le tir dès maintenant avec un expert certifié. Transformez enfin vos impôts en un véritable moteur de richesse !

–

FAQ

Pourquoi est-il risqué de remplir sa déclaration d’impôts suisse tout seul ?

On ne va pas se mentir, le système fiscal suisse avec ses 26 cantons et ses règles qui changent tout le temps, c’est une vraie jungle ! Si vous bricolez votre déclaration dans votre coin, vous risquez gros : des erreurs de saisie qui mènent à des intérêts moratoires salés ou, pire, passer à côté de déductions massives qui représentent des milliers de francs de perte sèche. Le fisc ne pardonne pas l’amateurisme, alors qu’un pro sécurise votre patrimoine illico.

Comment faire pour ne payer aucun impôt sur mes plus-values privées ?

C’est l’un des plus beaux cadeaux du système helvétique : l’impôt à 0% sur les gains en capital ! Mais attention, pour garder ce privilège et ne pas être requalifié en « professionnel » par le fisc, vous devez respecter des règles strictes. Il faut généralement détenir vos titres au moins six mois, ne pas utiliser d’effet de levier (emprunt) pour investir et veiller à ce que vos gains ne deviennent pas votre source de revenus principale. Un fiscaliste vous aidera à placer le curseur au bon endroit pour protéger 100% de vos profits.

Quels sont les vrais avantages fiscaux du 3ème pilier ?

Le 3ème pilier, c’est l’arme fatale pour réduire votre facture fiscale tout en préparant votre futur. Chaque franc que vous versez sur ce compte de prévoyance est intégralement déductible de votre revenu imposable, dans la limite des plafonds annuels. C’est concrètement de l’épargne subventionnée par l’État ! Un expert pourra calculer avec vous l’économie exacte selon votre tranche d’imposition et optimiser vos versements pour un impact maximal sur votre pouvoir d’achat.

Quels frais professionnels puis-je réellement déduire pour baisser mes impôts ?

Beaucoup de contribuables oublient des pépites ! Vous pouvez déduire vos frais de transport (abonnements ou véhicule privé sous conditions), vos repas hors domicile si vous ne pouvez pas rentrer chez vous, et même vos frais de formation continue pour booster votre carrière. N’oubliez pas non plus le matériel informatique ou les cotisations aux associations professionnelles. Cumulées, ces petites lignes font une différence énorme, à condition de garder précieusement tous vos justificatifs.

Comment un frontalier peut-il récupérer un trop-plein d’impôt à la source ?

Si vous travaillez à Genève par exemple, vous pouvez demander une rectification de l’impôt à la source pour faire valoir vos charges réelles. En déclarant vos frais de transport, vos pensions alimentaires ou vos versements au 3ème pilier, vous pouvez faire baisser votre taux d’imposition et récupérer de l’argent fissa ! Attention toutefois au timing : la demande doit impérativement être déposée avant le 31 mars. Passer par une fiduciaire vous assure de ne pas rater le coche et de maximiser votre remboursement.

Est-il possible de réduire légalement son impôt sur la fortune ?

Absolument ! En Suisse, votre patrimoine net est taxé chaque année, mais il existe des leviers pour limiter la casse. L’astuce principale consiste à utiliser vos dettes (comme vos emprunts hypothécaires) qui viennent directement réduire votre base imposable. De plus, vos avoirs de prévoyance (2ème et 3ème piliers) sont exclus du calcul de la fortune. Un bon conseiller saura optimiser votre bilan global pour que chaque passif devienne un allié fiscal.

–