L’essentiel à retenir : Wise s’impose comme l’outil financier incontournable pour tout frontalier ou voyageur souhaitant stopper l’hémorragie des frais bancaires. En fournissant un IBAN suisse personnel et en appliquant le taux de change réel du marché, la plateforme permet de rapatrier un salaire ou de payer à l’étranger sans commissions dissimulées. C’est la solution idéale pour récupérer immédiatement les 1,5 % à 3 % de revenus habituellement perdus lors des virements classiques.

Tu en as assez de voir ton salaire fondre à chaque virement à cause des frais bancaires cachés qui gâchent la vie de tout wise frontalier suisse ? C’est terminé, car cet outil est l’arme absolue pour rapatrier tes francs suisses au taux réel du marché sans te faire plumer par les banques classiques. Je te montre immédiatement comment booster ton pouvoir d’achat et économiser des centaines d’euros par an grâce à cette solution imparable 💸. Voici mon avis Wise.

- Wise, le plan anti-galère pour frontalier suisse

- Résumé de notre avis sur Wise

- Tarifs de Wise : la transparence, enfin

- Wise : c’est pour qui au juste ?

- Les fonctionnalités clés de Wise passées au crible

- Avis clients sur Wise : ce qu’en pensent les utilisateurs

- Avis final : faut-il sauter le pas avec Wise ?

Wise, le plan anti-galère pour frontalier suisse

Oublie tout ce que tu penses savoir sur les transferts d’argent. Pour un frontalier, le vrai combat, c’est de protéger son salaire des banques.

Le problème : comment les banques traditionnelles siphonnent ton salaire CHF

Tu bosses en Suisse, tu vis en France, classique. Chaque mois, le virement de ton salaire vers ta banque française ressemble à un parcours du combattant financier. C’est un piège coûteux.

Le taux de change majoré est une arnaque invisible. Les banques se gavent en prenant une commission cachée sur le taux réel. Résultat ? Entre 1,5 % et 3 % de ton labeur s’évapore à chaque virement.

Faisons le calcul sur un salaire de 5 000 CHF. Tu perds littéralement entre 75 et 150 CHF tous les mois. C’est de l’argent jeté par les fenêtres, purement et simplement.

Mais ce n’est pas une fatalité. Il existe une méthode simple pour court-circuiter ce système bancaire obsolète et récupérer ton dû.

Chaque mois, les banques traditionnelles prélèvent discrètement une partie de votre salaire de frontalier. C’est un impôt caché que vous n’avez pas à payer.

La solution Wise : l’IBAN suisse qui change tout

Voici l’alternative directe : wise frontalier suisse. Le gros avantage ? Ils te filent un IBAN suisse personnel et gratuit. C’est la clé de la liberté financière.

Ton employeur vire tes CHF dessus comme un virement local classique. Pour lui, c’est gratuit et instantané. Ton argent atterrit chez Wise, toujours en francs suisses, sans aucune perte au départ.

C’est toi le patron : tu convertis tes CHF en EUR quand ça t’arrange via l’appli. La conversion se fait au taux de change réel du marché, celui que tu vois sur Google.

Wise prélève juste une petite commission transparente affichée avant de valider. Pas de mauvaise surprise, pas de frais cachés. L’économie réalisée se voit tout de suite.

Le point noir à connaître : la gestion des prélèvements suisses (LAMal)

Soyons honnêtes, tout n’est pas rose. L’IBAN suisse de Wise est une arme redoutable pour encaisser de l’argent. Mais il montre ses limites sur un point bien précis.

Le souci vient des prélèvements automatiques (LSV). Certains organismes rigides, comme l’assurance maladie LAMal, refusent parfois les IBAN issus de fintechs comme Wise pour prélever les cotisations mensuelles.

La parade est simple. Garde un compte basique dans une banque « en dur » (type PostFinance ou UBS) uniquement pour gérer ces quelques factures récalcitrantes.

Tu y vires juste le strict nécessaire depuis Wise. Le gros du salaire reste ainsi à l’abri des frais bancaires abusifs.

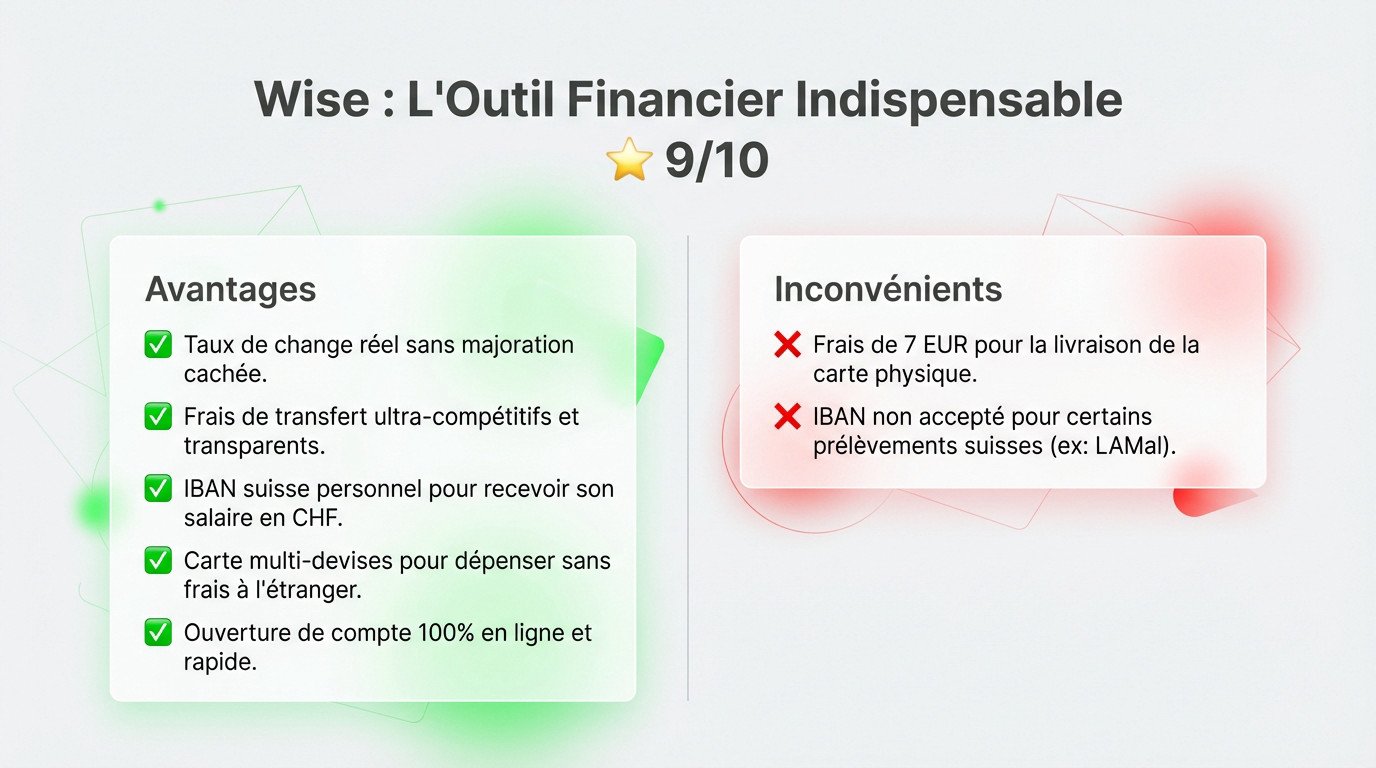

Résumé de notre avis sur Wise

Wise n’est pas qu’une app, c’est l’outil indispensable pour vos devises. L’ignorer, c’est accepter de perdre de l’argent chaque mois. Mon avis est clair : c’est un « must-have » pour votre portefeuille. Note : 9/10.

| Avantages (Pourquoi on valide) | Inconvénients (Ce qui fâche) |

|---|---|

|

|

Les banques classiques se gavent ? Wise change la donne. 🤨

Pour les pendulaires, la solution wise frontalier suisse est vitale. Grâce à l’IBAN « CH », recevez votre salaire et convertissez au taux réel. Fini les frais qui grignotent votre paie ! 💸

Voyageurs ? Payez comme un local dans 40 monnaies. Conversion instantanée à frais minimes (dès 0,47 %).

Prenez le contrôle de votre argent. 🚀

Tarifs de Wise : la transparence, enfin

Parlons argent 💸. Contrairement aux banques qui noient le poisson, Wise met ses tarifs sur la table.

La structure des frais Wise décortiquée

Oubliez les abonnements mensuels qui grignotent votre compte pour rien. Chez Wise, c’est le modèle du « pay-as-you-go » : vous ne payez que si vous bougez de l’argent. C’est simple et franchement plus juste.

Pas de mauvaises surprises ni de petites lignes, voici le détail des coûts pour que tout soit clair. Regardez ça 👇.

| Service | Coût |

|---|---|

| Inscription / Ouverture de compte | Gratuit |

| Tenue de compte multi-devises | Gratuit |

| Commande de la carte de débit Wise | 7 EUR (frais de livraison uniques) |

| Conversion de devises (ex: CHF vers EUR) | Frais variables à partir de 0,47% (toujours affichés) |

| Paiement avec la carte (si devise sur le compte) | Gratuit |

| Retraits aux distributeurs | Gratuit jusqu’à 200 EUR/mois (en 2 retraits max), puis 1,75% + 0,50 EUR |

| Recevoir de l’argent (EUR, CHF via IBAN) | Gratuit |

Notre avis sur le prix de Wise

Ce qui frappe ici, c’est cette clarté radicale. Là où votre banque traditionnelle planque sa marge dans un taux de change gonflé, Wise affiche la couleur sans rougir. La transparence est totale. Vous savez enfin exactement ce que vous payez, au centime près.

Les frais sont non seulement clairs, mais aussi très bas. Pour un profil wise frontalier suisse, l’économie réalisée sur le taux de change chaque mois couvre largement le coût unique de la carte. C’est vite rentabilisé.

Bref, le rapport qualité-prix est imbattable. C’est un investissement minime pour des économies substantielles sur le long terme 🚀.

Wise : c’est pour qui au juste ?

Alors, concrètement, est-ce que cet outil est fait pour toi ? Il y a deux profils pour qui la réponse est un grand oui.

Le profil n°1 : le frontalier suisse malin

Le premier utilisateur évident est le frontalier suisse. Tu bosses dur à Genève, Lausanne ou Bâle, mais tu vis côté France ? Alors tu es la cible parfaite.

Ton défi quotidien est de jongler entre un salaire en CHF et des dépenses en EUR. L’offre Wise frontalier suisse est conçue pour tuer ce problème : rapatrier ton salaire sans te faire assassiner par les frais de change.

C’est l’outil qui te permet de maîtriser ton budget et d’optimiser ton « reste à vivre ». Comprendre le vrai calcul du reste à vivre est la première étape, utiliser Wise est la seconde.

- Rapatrier son salaire CHF en EUR au meilleur taux.

- Payer ses factures en France sans double conversion.

- Garder un contrôle total sur son argent.

Le profil n°2 : le voyageur qui refuse de se faire plumer

L’autre grand gagnant est le voyageur régulier. Que ce soit pour le business ou le plaisir, tu sors souvent de la zone euro pour explorer le monde.

Payer un café à New York, un hôtel à Tokyo ou un taxi à Londres avec une carte bancaire française classique ? C’est la garantie de payer des commissions fixes et des frais de change exorbitants à chaque transaction.

Avec la carte multi-devises de Wise, tu paies directement dans la monnaie locale. C’est comme avoir une carte locale partout, sans les frais. C’est un must-have pour quiconque envisage de choisir son pays pour s’expatrier.

Avec Wise, le monde redevient ton terrain de jeu, pas celui de ton banquier. Chaque paiement à l’étranger cesse d’être une micro-arnaque.

Les fonctionnalités clés de Wise passées au crible

Au-delà du simple change de devises, Wise est une véritable plateforme financière complète. Voyons ensemble ce qu’il y a vraiment sous le capot.

Le compte multi-devises : ton QG financier international

Le cœur du réacteur, c’est ce compte multi-devises unique en son genre. Il vous permet de détenir et de gérer votre argent dans plus de 40 devises différentes simultanément 🌍. C’est une flexibilité totale. Fini le casse-tête des comptes éparpillés.

Vous pouvez avoir des euros, des francs suisses et des dollars américains, tous regroupés au même endroit. Le tout se gère depuis une seule application mobile ultra fluide 📱. C’est votre cockpit personnel.

C’est comme posséder des comptes bancaires partout dans le monde, mais sans la paperasse ni les frais de gestion. Une simplicité qui change la vie.

La carte de débit Wise : l’arme fatale contre les frais

La carte de débit Mastercard est l’extension physique indispensable. Elle est connectée directement à toutes vos balances de devises disponibles. Un outil simple mais redoutable au quotidien. Vous ne pourrez plus vous en passer.

Quand vous payez à l’étranger, la carte puise intelligemment dans la bonne devise si vous l’avez. Si c’est le cas, la transaction est totalement gratuite 💸. C’est magique et instantané. Votre argent travaille pour vous.

Si vous n’avez pas la devise, Wise convertit instantanément au taux réel avec une commission minime. Fini les frais fixes de 5 € à chaque paiement hors zone euro 🛑. Vous arrêtez enfin de perdre de l’argent.

L’IBAN suisse (et les autres) : recevoir son argent comme un local

On a déjà évoqué l’importance de l’IBAN pour le wise frontalier suisse, mais la plateforme va plus loin. Vous obtenez des coordonnées bancaires locales pour une dizaine de devises majeures. C’est comme être un local partout 🏠.

Vous pouvez recevoir des dollars, des livres sterling ou des dollars australiens comme un résident. C’est parfait pour les freelances avec des clients internationaux. Tout devient plus fluide.

Recevoir des virements dans ces devises est gratuit dans la plupart des cas. C’est un avantage énorme face aux frais de réception SWIFT des banques classiques.

Avis clients sur Wise : ce qu’en pensent les utilisateurs

C’est bien beau de vous donner mon avis, mais voyons ce que dit la foule. On ne parle pas de trois pèlerins ici : Wise affiche un solide 4,3/5 sur Trustpilot avec près de 280 000 retours. Sur l’App Store et Google Play, c’est encore plus violent avec une note moyenne de 4,7/5 validée par des millions d’utilisateurs.

Voici ce qui ressort concrètement des retours d’expérience :

- « Pour mon rapatriement de salaire, passer par wise frontalier suisse me fait économiser une cinquantaine d’euros par mois face à ma banque classique. »

- « J’ai utilisé la carte partout en voyage, l’appli est super simple et je ne me fais plus assassiner sur les taux de change. »

- « Le service est top, mais attention : impossible de mettre en place le prélèvement automatique pour ma LAMal, je dois faire le virement manuellement. »

Le verdict est assez clair. Les points forts qui reviennent en boucle sont la rapidité des virements, la transparence des frais et les économies réelles. Le seul vrai point de friction reste l’incompatibilité de l’IBAN avec certains prélèvements automatiques suisses.

Avis final : faut-il sauter le pas avec Wise ?

Alors, on y va ou pas ? Le verdict est sans appel.

Pour le frontalier suisse, la question ne se pose même pas. Utiliser Wise, c’est littéralement s’offrir une augmentation de salaire nette d’impôts en éliminant ces frais bancaires parasites qui plombent votre budget. C’est un non-choix absolu pour quiconque sait compter. 💸

Pour le voyageur, c’est l’assurance de parcourir le monde l’esprit tranquille, sans redouter la facture bancaire salée au retour. La carte Wise devient vite aussi indispensable que le passeport dans votre poche pour éviter les mauvaises surprises. 🌍

Oui, il y a ce petit bémol avec certains prélèvements suisses spécifiques. Mais c’est un détail ridicule face aux centaines, voire milliers d’euros économisés chaque année sur le change. L’investissement est largement rentable, croyez-moi. 📉

Prêt à arrêter de donner ton argent durement gagné à ton banquier ? Fait ton change de monnaie au meilleurs taux et sans frais avec WISE. 🚀

Pour le frontalier suisse ou le voyageur, le verdict est sans appel : Wise est un must-have ! 🚀

C’est littéralement une augmentation de salaire nette d’impôts. Oublie le petit détail des prélèvements, les économies réalisées sont juste énormes. 💸

Alors, prêt à arrêter de faire des cadeaux à ton banquier ?

Voir WISE.

FAQ

Est-ce que Wise fonctionne vraiment bien en Suisse ?

Absolument ! C’est même l’outil rêvé pour ça. Wise te fournit un IBAN suisse (commençant par CH) personnel. 🇨🇭

Ton employeur te vire ton salaire dessus gratuitement, exactement comme si tu avais un compte à la Poste ou chez UBS. C’est fluide, immédiat et ça t’évite les frais de réception des banques françaises.

Peux-tu utiliser Wise pour tes dépenses en Suisse ?

Sans aucun problème. Avec la carte de débit Wise, tu paies ton café à Genève ou tes courses à la Migros directement en francs suisses. ☕

Si tu as déjà des CHF sur ton compte, c’est gratuit. Sinon, l’appli convertit tes euros instantanément avec des frais minuscules. Fini le stress du taux de change au moment de payer !

Wise gère-t-il le franc suisse (CHF) correctement ?

C’est clairement l’une de leurs spécialités. Le franc suisse est traité comme une devise majeure. Tu peux en recevoir, en garder et en envoyer très facilement. 💸

Le gros plus ? Tu convertis tes CHF en EUR au taux réel du marché (celui que tu vois sur Google). Pas de majoration cachée, juste une transparence totale sur la petite commission affichée.

Comment ouvrir ton compte Wise depuis la Suisse (ou la France) ?

C’est d’une simplicité enfantine. Tout se passe en ligne, depuis ton canapé. Tu télécharges l’appli, tu t’inscris et tu vérifies ton identité avec une photo de ta pièce d’identité. 📱

En quelques minutes, ton compte est validé et ton IBAN suisse est prêt à chauffer. Pas de rendez-vous en agence, pas de paperasse inutile à signer en trois exemplaires.

C’est quoi l’adresse de Wise, c’est une vraie banque ?

Alors, nuance importante : Wise n’est pas une banque traditionnelle, mais une « institution de monnaie électronique ». Pour nous en Europe, c’est régulé par la Banque Nationale de Belgique. 🇧🇪

Tes fonds sont « cantonnés » (séparés) de ceux de l’entreprise. C’est du sérieux et c’est hyper sécurisé. Ils sont surveillés de très près par les régulateurs financiers mondiaux.

Allez, dis-moi tout : quels sont les inconvénients de Wise ?

On joue franc jeu ici. Le principal « hic » pour un frontalier, c’est que l’IBAN Wise n’est pas toujours accepté pour certains prélèvements suisses, comme la LAMal (assurance maladie). 🏥

Aussi, il n’y a pas de découvert autorisé (tu ne peux dépenser que ce que tu as) et l’envoi de la carte physique coûte 7 €. Mais vu les économies réalisées chaque mois, c’est vite rentabilisé !

Que pensent les autres clients de Wise en Suisse ?

Les retours sont excellents. Avec une note de 4,3/5 sur Trustpilot, les utilisateurs plébiscitent la rapidité et surtout les économies de dingue face aux banques classiques. ⭐

Les frontaliers adorent voir exactement combien ils économisent sur chaque virement de salaire. La transparence, ça change la vie !

Pourquoi on entend dire que Wise ferme parfois des comptes ?

C’est une question de sécurité avant tout. Comme toute institution financière sérieuse, Wise doit respecter des règles strictes anti-blanchiment. 🔒

Si une transaction semble suspecte ou ne respecte pas leurs conditions (comme certaines opérations liées aux cryptos), ils peuvent bloquer. Mais pour un usage normal (salaire, voyages), tu n’as rien à craindre.