–

–

Ce qu’il faut retenir : le choix irrévocable entre Lamal ou CMU doit se faire sous trois mois maximum. La CMU reste l’alliée des familles et des revenus sous 60 000 CHF, tandis que la LAMal devient ultra-rentable pour les célibataires et les gros salaires. Ne pas se tromper de camp est vital pour économiser des milliers de francs et garantir sa liberté de soins. Télécharge mon Guide Gratuit pour lancer ton PLANB !

La simple idée de vous tromper sur ce choix irrévocable et de voir votre pouvoir d’achat fondre à cause d’une mauvaise assurance vous donne des sueurs froides ? Vous êtes au bon endroit, car ce guide complet sur le dilemme lamal cmu frontalier va décortiquer chaque option pour vous révéler celle qui sauvera mathématiquement votre budget. Attendez-vous à découvrir le calcul du point de bascule exact et les astuces indispensables pour ne pas regretter amèrement votre signature une fois le délai de trois mois dépassé ! 😱📉

- Le droit d’option : le choix qui scelle votre avenir de frontalier

- La LAMal décortiquée : la liberté a un prix (fixe)

- La CMU à la loupe : le calcul qui dépend de votre succès

- Le match LAMal vs CMU : le point de bascule financier

- Impact sur la famille : un seul salaire, plusieurs têtes à couvrir

- Changer de système : les seules portes de sortie (et les pièges)

Le droit d’option : le choix qui scelle votre avenir de frontalier

C’est quoi ce « droit d’option » ?

Bienvenue dans la jungle administrative. Le droit d’option, c’est votre toute première décision stratégique en tant que nouveau frontalier. Concrètement ? Vous devez impérativement choisir votre camp pour l’assurance maladie : le système suisse (LAMal) ou le système français (Sécurité Sociale). Pas de « peut-être », pas d’échappatoire 🛑.

Attention, ce n’est pas une case à cocher à la légère. C’est une obligation légale stricte. Si vous jouez à l’autruche, la sanction tombe : la Suisse peut vous affilier d’office à la LAMal (souvent au prix fort), et la France peut vous réclamer des cotisations rétroactives. Un vrai bazar financier en perspective.

Ce choix va dicter la qualité de vos soins et surtout, le poids de vos factures pour les années à venir. C’est une décision financière majeure, pas une simple formalité 💸.

3 mois pour décider, pas un jour de plus

Le compte à rebours est lancé ⏳. Vous disposez d’un délai strict de 3 mois à compter de votre premier jour de travail officiel en Suisse (ou de votre domiciliation en France). C’est une fenêtre de tir très courte pour analyser le match lamal cmu frontalier.

Ce délai est absolument non négociable. Une fois ce cap fatidique franchi, vous perdez totalement la main sur votre destin médical. Les administrations suisse et française prendront la décision à votre place, et croyez-moi, ce sera rarement à votre avantage.

Le message est simple : ne procrastinez surtout pas avec ce dossier. C’est l’erreur classique du débutant qui finit par coûter très cher 📉.

« Irrévocable » : le mot qui fait peur

Comprenez bien ce que « irrévocable » implique ici. Une fois votre formulaire validé et tamponné, c’est terminé : c’est définitif 🔒. Vous ne pourrez plus basculer d’un système à l’autre, sauf cas exceptionnels (chômage, déménagement hors zone, retraite).

Ce n’est pas une règle flexible, c’est un verrouillage administratif complet. Cette rigidité est confirmée par la position des autorités françaises, qui ne laissent aucune marge de manœuvre aux indécis.

Se planter ici, c’est risquer de perdre des milliers de francs chaque année en cotisations inadaptées. La pression est réelle, alors sortez votre calculatrice avant de signer quoi que ce soit 🧮.

La LAMal décortiquée : la liberté a un prix (fixe)

Maintenant que le cadre est posé, analysons la première option sur la table : le système suisse.

Un coût fixe, déconnecté de votre salaire

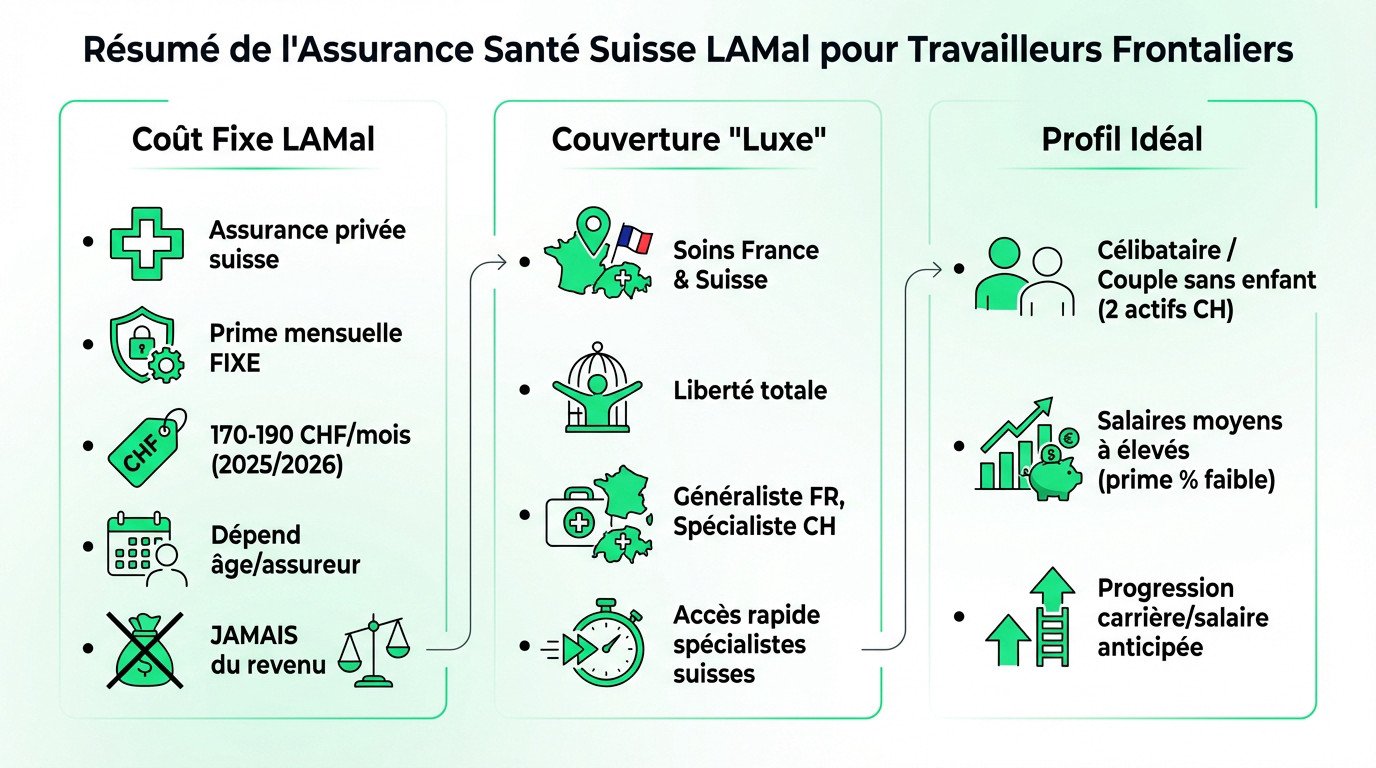

Le principe de la LAMal frontalier est bête comme chou : c’est une assurance privée suisse qui fonctionne avec une prime fixe mensuelle. Que vous empochiez 5 000 ou 15 000 CHF à la fin du mois, le prix de base reste strictement identique pour tout le monde.

Pour la période 2025/2026, si on regarde les chiffres réalistes, les offres d’entrée de gamme pour un adulte naviguent généralement entre 170 et 190 CHF par mois. C’est une somme concrète, prévisible, qui ne vous prendra pas en traître.

Ce tarif fluctue certes selon votre tranche d’âge ou l’assureur sélectionné, mais il ne dépend jamais du revenu. C’est la pierre angulaire de ce système et ce qui le rend si puissant pour certains profils financiers.

La couverture « luxe » : soigné en France et en Suisse

Voici l’atout maître qui fait souvent pencher la balance : la couverture des deux côtés de la frontière. C’est une liberté totale de mouvement que beaucoup nous envient, vous permettant de ne jamais être bloqué géographiquement pour votre santé.

Concrètement, vous pouvez consulter votre médecin généraliste habituel en France le lundi, puis filer voir un spécialiste réputé à Genève ou Lausanne le jeudi suivant. Vous n’avez aucune justification à fournir aux assurances et vous évitez toute la paperasse administrative lourde habituelle.

L’accès rapide aux spécialistes suisses est un avantage colossal. C’est un argument de poids, surtout si vous habitez dans une zone frontalière française considérée comme un désert médical où les délais explosent.

Le profil type pour la LAMal

Ce régime est taillé sur mesure pour le célibataire ou le couple sans enfant où les deux partenaires travaillent en Suisse. La prime individuelle est facile à budgétiser et ne réserve aucune mauvaise surprise en fin de mois.

C’est aussi l’option mathématique évidente pour les salaires moyens à élevés. Plus votre fiche de paie s’alourdit, plus le coût fixe de la LAMal devient dérisoire proportionnellement à vos revenus globaux.

Enfin, c’est pour les « ambitieux » qui anticipent une forte progression de carrière. Dans le match lamal cmu frontalier, figer vos coûts maintenant vous protège contre l’inflation de vos cotisations futures.

La CMU à la loupe : le calcul qui dépend de votre succès

Une cotisation qui grimpe avec vos revenus

Oubliez la prime fixe suisse qui traite tout le monde pareil. Ici, on parle d’une cotisation proportionnelle qui s’indexe directement sur votre réussite financière réelle. Le système est impitoyable mais logique : plus vous gagnez, plus la facture s’alourdit. C’est la solidarité à la française.

Sortez votre dernier avis d’imposition pour faire le calcul exact. La cotisation s’élève à 8 % de votre Revenu Fiscal de Référence (RFR), après déduction d’un abattement forfaitaire annuel. C’est ce taux précis qui détermine le montant final.

Votre succès professionnel finance donc directement le coût de votre assurance santé. Une belle augmentation se traduit malheureusement par une cotisation bien plus élevée l’année suivante.

Couverture 100% française (sauf urgence vitale)

Soyons très clairs sur le périmètre géographique de votre santé. En choisissant la CMU, vous êtes soigné uniquement en France, sans exception de confort. C’est le système de la Sécurité Sociale classique que vous connaissez déjà par cœur.

Attention au piège de la frontière. Les soins en Suisse ne sont couverts qu’en cas d’urgence vitale immédiate et prouvée. Un simple rendez-vous chez un spécialiste suisse pratique ne sera jamais remboursé par la France.

C’est le compromis majeur du match lamal cmu frontalier à accepter. Vous troquez votre liberté de soin géographique contre un tarif souvent plus attractif.

Le profil idéal pour la CMU

Ce régime est une aubaine pour les bas salaires et les temps partiels qui débutent. Le calcul proportionnel rend la CMU mathématiquement plus avantageuse pour eux, c’est indiscutable. Pourquoi payer plus quand on gagne moins ?

Regardons maintenant votre foyer fiscal. C’est idéal pour les familles nombreuses avec un seul salaire frontalier au compteur. Les enfants et le conjoint sans revenu sont couverts gratuitement en tant qu’ayants droit. C’est un avantage énorme financièrement.

Cela concerne aussi ceux qui ne comptent jamais se faire soigner en Suisse. Pour eux, payer la double couverture est totalement superflu.

Le match LAMal vs CMU : le point de bascule financier

Le calcul du seuil de rentabilité

Vous risquez de perdre de l’argent chaque mois. Il existe un « point de bascule » financier critique. C’est le niveau exact de salaire où la LAMal, malgré son prix fixe, devient soudainement moins chère que la CMU qui, elle, continue de grimper.

Ce seuil n’est pas une science exacte mais une fourchette mouvante. Il dépend de votre RFR, qui est lié à votre situation fiscale globale. C’est pourquoi il est si important de comprendre le calcul complet de votre reste à vivre.

Le grand comparatif : tableau récapitulatif

Arrêtons les suppositions hasardeuses. Pour y voir clair dans ce duel lamal cmu frontalier, rien ne vaut un face-à-face direct.

| Critère | LAMal (Système Suisse) | CMU (Système Français) |

|---|---|---|

| Coût | Prime fixe mensuelle (ex: ~180 CHF) | Cotisation proportionnelle (8% du RFR) |

| Base de calcul | Par personne, basé sur l’âge | Basé sur le Revenu Fiscal de Référence |

| Couverture géo | France + Suisse | France uniquement (sauf urgence vitale) |

| Couverture famille | Prime individuelle pour chaque membre | Conjoint et enfants couverts gratuitement |

| Idéal pour… | Salaires élevés, célibataires, couples bi-actifs | Salaires modestes, familles nombreuses |

| Le + | Liberté de choix des soins | Protection des revenus faibles et famille |

| Le – | Cher pour les familles | Limité à la France, coûteux si gros salaire |

Votre salaire est la clé : exemples concrets

Voici la règle brute. Si votre salaire annuel brut est inférieur à 60 000 CHF, la CMU est presque toujours la meilleure option financièrement. Vous économisez gros sur vos charges fixes.

La tendance s’inverse vite. Si votre salaire annuel brut est supérieur à 70 000 CHF, la LAMal devient mathématiquement plus rentable. Son prix est fixe, alors que la CMU continuerait de grimper.

- Verdict rapide pour la LAMal : Vous voulez un accès rapide aux spécialistes suisses. Vous avez un bon salaire et/ou prévoyez une belle évolution. Vous êtes seul ou en couple bi-actif.

- Verdict rapide pour la CMU : Votre salaire est modeste. Vous avez une famille nombreuse avec un seul revenu frontalier. Se soigner en Suisse n’est pas une priorité.

Impact sur la famille : un seul salaire, plusieurs têtes à couvrir

Le salaire est une chose, mais la composition de votre foyer peut complètement renverser la logique du calcul.

La CMU, le bouclier des familles

Le système français sort le grand jeu avec le statut protecteur d’ayants droit. Concrètement, votre conjoint sans revenu et vos enfants se greffent directement sur votre dossier lamal cmu frontalier. C’est totalement gratuit, sans aucun surcoût caché sur la facture.

Le calcul est d’une simplicité enfantine : votre cotisation unique de 8 % couvre absolument tout le monde.

Pour une famille avec trois enfants et un seul salaire, cet avantage financier est souvent décisif. C’est un argument massif qui pèse très lourd dans la balance finale.

La LAMal et la facture familiale

La Suisse impose une logique purement individualiste où chaque tête paie sa prime. Oubliez les forfaits famille, ici tout le monde passe à la caisse individuellement, sans exception.

Un couple avec deux enfants devra donc gérer et payer quatre primes d’assurance distinctes chaque mois. Cela signifie deux cotisations adultes pleines et deux primes enfants, certes réduites.

À la fin du mois, la facture cumulée peut vite s’envoler et dépasser largement le coût de la CMU.

Le calcul à faire avant de signer

Ne restez pas dans le flou, prenez un stylo et faites le match maintenant. À gauche, cotisation CMU basée sur 8 % de votre RFR. À droite, l’addition salée des primes LAMal pour chaque membre de votre foyer.

Rappelez-vous que ce n’est pas qu’une simple équation comptable, c’est votre tranquillité d’esprit. Êtes-vous prêt à sacrifier la flexibilité des soins en Suisse pour vos enfants, même si l’option LAMal coûte un peu plus cher ?

Changer de système : les seules portes de sortie (et les pièges)

Les 3 cas qui rouvrent le droit d’option

Vous pensez être bloqué à vie ? Pas tout à fait. Un changement majeur de statut peut parfois faire sauter le verrou de l’irrévocabilité. C’est rare, précis, mais ça existe.

- Le chômage : Si vous perdez votre emploi en Suisse et vous inscrivez à France Travail, vous basculez automatiquement sur le régime général français. Si vous retrouvez un job en Suisse ensuite, le droit d’option s’ouvre à nouveau.

- La retraite : Au moment de raccrocher les gants, si vous touchez une rente suisse, les cartes sont rebattues. Vous avez à nouveau le choix du système pour vos vieux jours.

- Le déménagement : Si vous quittez la zone frontalière (ou la France) pour y revenir plus tard en tant que frontalier, le compteur est remis à zéro. C’est un nouveau départ.

Le piège de la double affiliation

L’histoire fait froid dans le dos et sert de leçon. À cause d’imbroglios juridiques passés entre Berne et Paris, certains frontaliers se sont retrouvés pris en étau, forcés de payer les deux systèmes simultanément.

C’est un véritable enfer bureaucratique et financier. Des situations de confusion administrative ont existé, où le refus obstiné de radiation de la CMU par la France a créé des situations de double affiliation pour certains travailleurs malchanceux. Un cauchemar administratif et une perte d’argent sèche.

Anticiper sa carrière pour ne pas regretter

Voici un conseil stratégique qui vaut de l’or. Ne choisissez pas uniquement en fonction de votre situation à l’instant T. Projetez-vous loin. Vous commencez peut-être avec un salaire modeste, mais visez-vous une grosse augmentation ou une promotion dans 2-3 ans ?

Choisir la CMU avec un salaire de 50k CHF est logique, c’est mathématique. Mais si votre carrière décolle et que vous passez à 100k CHF, cette même CMU deviendra un boulet financier insupportable.

Ce choix lamal cmu frontalier est la première brique de votre sécurité. Anticipez pour ne pas tomber dans les erreurs classiques de l’expatriation qui coûtent une fortune.

Le choix entre LAMal et CMU, c’est la clé de voûte de votre aventure suisse ! 🇨🇭 Ne foncez pas tête baissée : sortez la calculette et analysez votre situation familiale. 🧮

C’est une décision lourde de conséquences, alors assurez vos arrières. À vous de jouer pour optimiser votre budget dès le départ ! 🚀

FAQ

Est-ce que je peux passer de la CMU à la LAMal quand je veux ?

Non, c’est impossible ! 🚫 Le choix du système d’assurance maladie est irrévocable. Une fois que vous avez signé pour la CMU, c’est définitif tant que vous gardez le même statut de frontalier.

Il existe de rares exceptions pour rouvrir ce droit d’option : une période de chômage indemnisé, un départ à la retraite ou un déménagement hors de la zone frontalière. Sinon, vous êtes coincé avec votre choix initial !

C’est quoi la vraie différence entre la CMU et la LAMal ?

C’est le jour et la nuit ! La LAMal (système suisse) est une assurance privée à prix fixe qui vous couvre des deux côtés de la frontière (Suisse et France). C’est la liberté totale de soins. 🌍

La CMU (système français), c’est la Sécu classique. Vous payez un pourcentage de votre revenu (8 %) et vous n’êtes soigné qu’en France. En Suisse, seuls les cas d’urgence vitale sont pris en charge. C’est moins flexible, mais parfois moins cher.

Combien coûte vraiment la LAMal pour un frontalier ?

Le prix est fixe, peu importe votre salaire ! Pour 2025, les offres les plus compétitives (comme chez Helsana) tournent autour de 200 CHF par mois pour un adulte. 💸

Attention tout de même : les prévisions annoncent une hausse potentielle pour 2026 à cause de nouvelles réformes. Mais pour les gros salaires, cela reste souvent bien plus rentable que la CMU.

Quel est le prix de la CMU (CNTFS) pour les frontaliers ?

Ici, pas de forfait fixe : c’est proportionnel à votre réussite ! La cotisation correspond à 8 % de votre Revenu Fiscal de Référence (RFR), après un petit abattement forfaitaire.

Le calcul est simple : plus vous gagnez d’argent, plus vous payez. Si vous avez une belle augmentation ou des revenus locatifs, votre cotisation CMU va grimper en flèche l’année suivante. 📈

Comment arrêter de payer la CMU pour passer en Suisse ?

Comme dit plus haut, on ne peut pas juste « arrêter » parce qu’on a changé d’avis. Pour quitter la CMU, il faut impérativement un changement de situation administratif majeur qui rouvre le droit d’option.

Par exemple, si vous perdez votre emploi en Suisse, touchez le chômage en France, puis retrouvez un job en Suisse, le compteur est remis à zéro. C’est là que vous pourrez choisir la LAMal. Sinon, c’est bloqué ! 🔒

Comment fonctionne la LAMal frontalier au quotidien ?

C’est le confort absolu. Vous payez votre prime en Suisse, ce qui vous donne une carte d’assuré pour vous faire soigner à Genève ou Lausanne. En parallèle, vous recevez le formulaire S1 pour vous inscrire à la CPAM en France.

Résultat ? Vous avez aussi une Carte Vitale ! Vous pouvez consulter votre généraliste en France le lundi et un spécialiste suisse le mardi. Vous êtes gagnant sur les deux tableaux. 🏆

Alors, quelle assurance choisir pour un frontalier ?

Tout dépend de votre profil financier ! Si vous êtes célibataire, ou que vous avez un salaire annuel supérieur à 70 000 CHF, la LAMal est souvent le meilleur choix mathématique et pratique.

À l’inverse, si vous avez un salaire d’entrée modeste ou une famille nombreuse avec un seul revenu frontalier, la CMU est imbattable car vos enfants et votre conjoint (sans revenu) ne paient rien ! Faites vos calculs avant de signer. 🧮

Comment éviter de payer la LAMal ?

Pour ne pas payer la LAMal, vous devez exercer votre Droit d’Option en faveur de la France. Vous avez un délai strict de 3 mois après votre premier jour de travail pour envoyer le formulaire à l’administration suisse.

Attention : si vous laissez passer ce délai, la Suisse vous affiliera d’office à la LAMal (souvent chère) et vous ne pourrez plus revenir en arrière. Ne procrastinez surtout pas ! ⏳

,