Pas le temps de tout lire ? Pour investir 100 000 €, oublie les solutions toutes faites. La clé est de mixer intelligemment plusieurs placements selon ton profil. Combine la puissance des ETF en PEA pour la performance, l’immobilier sans galère avec les SCPI pour des revenus réguliers, et l’assurance-vie comme couteau suisse fiscal. C’est ta machine à cash personnelle pour construire ta liberté financière.

Alors comme ça, tu te demandes comment investir 100000 € sans te faire plumer par ton banquier ? C’est LA bonne question, car laisser cet argent dormir sur un compte, c’est lui garantir de fondre comme neige au soleil avec l’inflation. ☀️ Oublie le jargon compliqué et les solutions toutes faites, ce guide est ton plan de bataille personnalisé. Je vais te montrer comment transformer ce pactole en une véritable machine à cash, en bâtissant pas à pas ta stratégie vers la liberté financière, que tu sois prudent, équilibré ou un vrai conquérant. 🚀

- 100 000 € à investir ? oublie les conseils de ton banquier, voici le plan

- Les terrains de jeu pour tes 100 000 € : les stratégies classiques revisitées

- Construis ton portefeuille sur-mesure : 3 recettes pour 100 000 €

- Les coups de maître pour aller plus loin : fiscalité et diversification avancée

- Ton plan d’action pour investir 100 000 euros : passe à l’attaque

Investir 100000 € ? oublie les conseils de ton banquier, voici le plan

Tu as 100 000 € qui dorment ? La vraie question : qu’en faire ? Les laisser se faire grignoter par l’inflation ? Sûrement pas. C’est le moment de construire ta propre vie. C’est ça, le Plan B.

Le pactole qui change la donne (ou pas)

Soyons clairs : 100 000 €, ce n’est pas un ticket de loto. Tu ne vas pas tout plaquer demain. 🤷♂️ Mais c’est assez pour poser les fondations de ta liberté financière. C’est un outil puissant, mais sans plan, cet argent peut disparaître vite.

Avant de te jeter dans l’arène : le point de départ

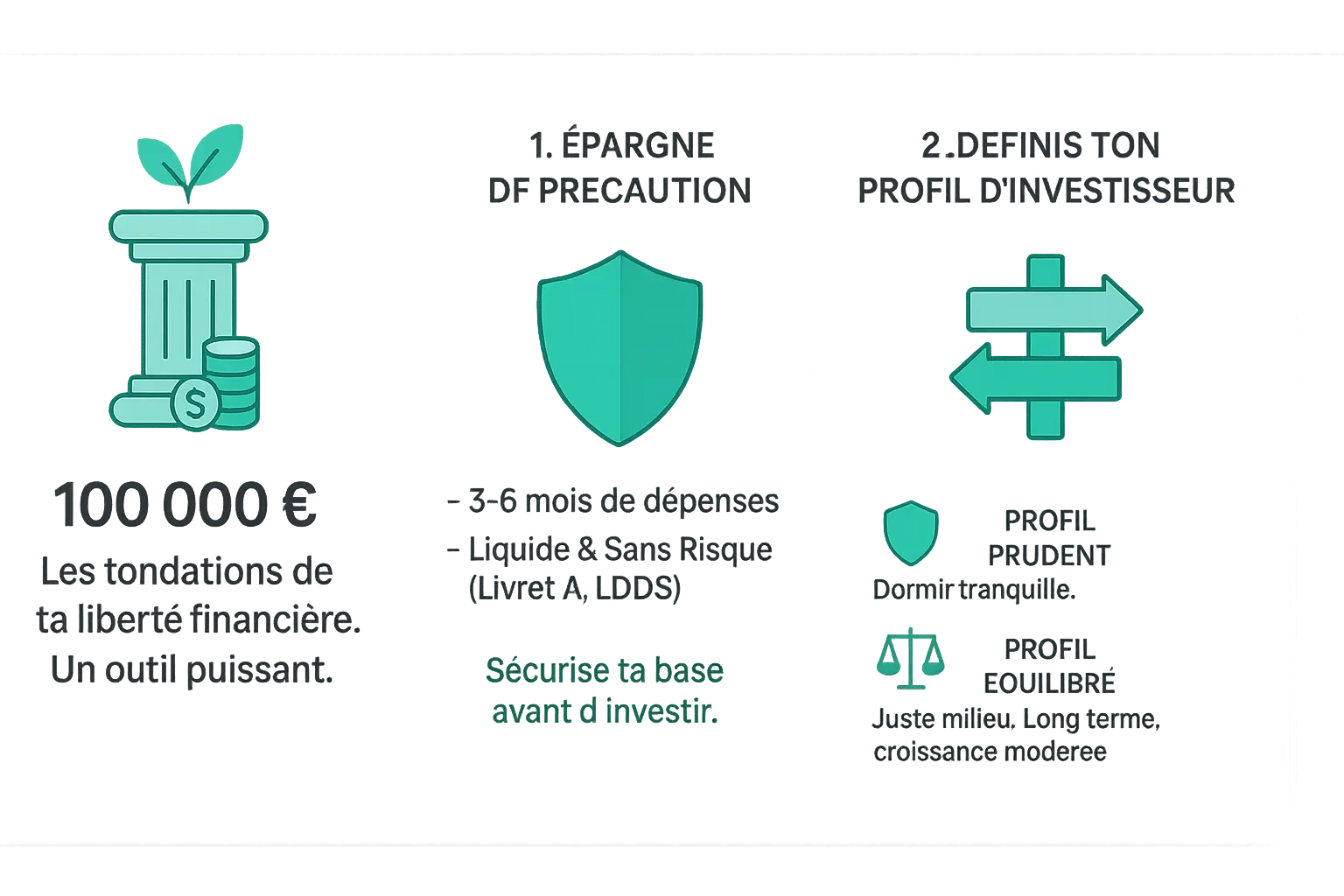

Stop ! Avant de penser « actions » ou « crypto », un prérequis : ton épargne de précaution. C’est ton matelas de sécurité.

C’est simple : 3 à 6 mois de dépenses sur un support liquide et sans risque (Livret A). Tu ne pars pas à la guerre sans gilet pare-balles, non ?

Investir sans épargne de précaution, c’est comme construire un gratte-ciel sur du sable mouvant. Tôt ou tard, tout s’effondre. Sécurise ta base d’abord.

Une fois ce fonds constitué, le reste est prêt à être mis au travail.

Quel combattant es-tu ? prudent, équilibré ou kamikaze ?

Il n’y a pas de formule magique. La meilleure stratégie, c’est la tienne. Pour ça, il faut savoir qui tu es.

- Le Prudent : Le risque te donne de l’urticaire. Tu veux dormir tranquille.

- L’Équilibré : Tu cherches le juste milieu. Un peu de piment, mais pas trop.

- Le Dynamique : Tu as du temps et le goût du risque. Tu vises la performance, même si ça secoue. 🎢

Définir son profil de risque, tes objectifs et ton horizon de placement, c’est la base. Sans ça, tu navigues à l’aveugle. Tu peux définir ton profil de risque pour y voir plus clair.

Les terrains de jeu pour investir tes 100000 € : les stratégies classiques revisitées

Ok, t’as 100 000 €. Le vrai jeu commence : faire bosser cet argent pour toi. On oublie le jargon des banquiers et on parle vrai. Voici les stratégies classiques, mais revisitées à la sauce Plan B : directes et efficaces.

La bourse pour tous : merci les etf

Oublie l’image du trader en sueur. La bourse n’est plus un club privé. C’est le moteur le plus puissant pour faire grossir ton capital à long terme. Point.

La solution ? Les ETF (trackers). Simple : au lieu de parier sur une seule action, tu achètes un panier de centaines d’actions d’un coup. Tu mises sur toute l’économie, pas sur une seule boîte. Malin, non ?

Les avantages sont clairs : diversification instantanée, frais ridicules et gestion passive. Tu achètes et tu laisses la machine tourner. C’est ça, l’investissement intelligent.

L’outil parfait en France est le PEA (Plan d’Épargne en Actions). Une enveloppe fiscale qui, après 5 ans, te dispense d’impôt sur les gains. Un must-have.

N’oublie jamais le pouvoir des intérêts composés. C’est l’effet boule de neige : tes gains génèrent eux-mêmes des gains. C’est lent au début, puis ça explose. 🚀

L’immobilier sans les galères : vive les scpi et le crowdfunding

L’immobilier, la passion française. Mais l’achat en direct, quelle galère ! Les appels du locataire, les impayés, les travaux… Non merci.

L’alternative, ce sont les SCPI (Sociétés Civiles de Placement Immobilier). En gros, tu deviens propriétaire d’un bout de parc immobilier (bureaux, commerces) sans jamais parler à un locataire. Le rêve.

Tu touches tes loyers, le risque est mutualisé, et le ticket d’entrée est accessible. Les rendements moyens tournent autour de 4 à 6 %. Pas mal pour une rente passive.

Pour une touche plus dynamique, il y a le crowdfunding immobilier. L’horizon est plus court (12-36 mois) et les rendements annoncés peuvent grimper à 9-10%. Le risque est plus concentré, mais c’est un excellent moyen de booster ton capital.

L’assurance-vie : le couteau suisse (si tu sais t’en servir)

L’assurance-vie, un produit poussiéreux ? Grosse erreur. C’est une enveloppe fiscale ultra-polyvalente, un vrai couteau suisse pour ton patrimoine. Si tu choisis le bon contrat.

Dedans, tu as deux compartiments :

- Les fonds en euros : Ton coffre-fort. Capital garanti, rendement faible mais sûr. Parfait pour la partie prudente de ton capital.

- Les unités de compte (UC) : Le moteur. C’est là que tu loges tes ETF et SCPI pour chercher de la performance.

Le vrai super-pouvoir de l’assurance-vie, c’est sa fiscalité. Après 8 ans, les retraits sont très peu taxés. C’est aussi un outil incroyable pour la transmission de patrimoine (abattement de 152 500 € par bénéficiaire). Fuis les contrats bancaires bourrés de frais et privilégie ceux en ligne.

Construis ton portefeuille sur-mesure : 3 recettes pour 100 000 €

Pas de formule magique. Juste trois recettes claires pour faire travailler tes 100 000 €. Ton choix dépend de ton mental et de tes ambitions. C’est ça, le Plan B : prendre les commandes. Chaque profil est différent, alors choisis ton camp. Prêt ? 🚀

La recette du « père tranquille » (profil prudent)

Tu veux dormir sur tes deux oreilles et préserver ton capital ? Cette recette est pour toi. L’objectif est la sécurité avant tout, avec un petit rendement en prime. On mise tout sur la stabilité.

Voici la répartition :

- 60 000 € en fonds euros via une assurance-vie. C’est ton bunker, capital garanti.

- 30 000 € en SCPI « bon père de famille » pour des loyers stables et réguliers.

- 10 000 € en obligations pour solidifier le tout avec un risque quasi nul.

Clairement, tu ne feras pas exploser les compteurs. Mais tu ne perdras pas ton sommeil.

La recette « force tranquille » (profil équilibré)

C’est le juste milieu, le fameux couple rendement/risque bien dosé. Tu acceptes un peu de piment pour chercher de la performance, sans tout miser sur un coup de poker. C’est la stratégie la plus courante.

Voilà le mix :

- 40 000 € en ETF via un PEA. Le moteur de ton portefeuille pour investir largement.

- 30 000 € en SCPI pour assurer des revenus locatifs réguliers, comme un métronome.

- 20 000 € en assurance-vie, en mixant fonds euros (sécurité) et Unités de Compte (dynamisme).

- 10 000 € pour commencer à explorer d’autres pistes d’investissements.

Avec ça, tu construis un patrimoine solide qui travaille pour toi sur le long terme.

La recette du « conquérant » (profil dynamique)

Tu as du temps (plus de 10 ans) et un mental d’acier ? Le rouge sur tes écrans ne te fait pas peur ? Bienvenue chez les conquérants. Ici, on vise la performance maximale.

La répartition est bien plus agressive :

- 50 000 € en actions via PEA/ETF. On met le paquet sur le moteur de croissance.

- 20 000 € en crowdfunding immobilier pour des projets à haut rendement.

- 15 000 € en SCPI plus spécialisées pour diversifier l’immobilier.

- 15 000 € en investissements alternatifs (crypto, private equity…).

Attention, ça va secouer. Attache ta ceinture. Le potentiel de gain est bien plus important.

Combien ça rapporte, concrètement ?

C’est LA question. Soyons clairs : ce sont des estimations. Personne n’a de boule de cristal. Et surtout, les performances passées ne préjugent absolument pas des performances futures. Mais pour te donner une idée…

| Profil d’investisseur | Rendement annuel brut estimé | Rente mensuelle brute potentielle | Rente annuelle brute potentielle |

|---|---|---|---|

| Profil Prudent | 3 % | 250 € | 3 000 € |

| Profil Équilibré | 5 % | 417 € | 5 000 € |

| Profil Dynamique | 7 % | 583 € | 7 000 € |

| Ces chiffres sont des estimations brutes avant fiscalité et ne constituent pas une garantie de rendement. Ils servent uniquement à illustrer le potentiel de chaque stratégie. | |||

Les coups de maître pour aller plus loin : fiscalité et diversification avancée

Prêt à passer au niveau supérieur ? Ici, on ne se contente pas d’investir, on devient stratège. Le Plan B, c’est construire une machine de guerre financière, pas juste acheter des actifs au hasard.

L’arme secrète de l’optimisation : le per et le démembrement

Bien investir, c’est une chose. Mais maîtriser sa fiscalité, c’est là que les vrais gains se font. L’objectif ? Payer moins d’impôts légalement. 🤝

Le PER (Plan d’Épargne Retraite) est ton allié. Tu verses de l’argent, tu le déduis de tes impôts aujourd’hui, et tu le récupères à la retraite. Un vrai cadeau si ta tranche d’imposition est élevée.

Ensuite, le démembrement de SCPI. Tu achètes la « nue-propriété » des parts à prix cassé. Pendant 5-10 ans, pas de loyers, donc zéro impôt dessus. À la fin, tu récupères la pleine propriété valorisée. Une stratégie patrimoniale puissante.

Sortir des sentiers battus : les actifs alternatifs

Pour pimenter ton portefeuille, alloue une petite partie (5-10% max) à des actifs décorrélés des marchés. C’est ta touche d’audace. 🌶️

- Les cryptomonnaies : Le Far West de l’investissement. Potentiel énorme, risque équivalent. N’y consacre qu’une part minime de ton capital, après t’être bien formé. Le bull market de 2024 a montré le potentiel.

- Le Private Equity : Investir dans des entreprises non cotées. C’est devenu accessible via des plateformes spécialisées.

- Les investissements passion : Montres, cartes Pokémon, vin… Un mix entre plaisir et potentiel de plus-value pour les connaisseurs.

L’erreur fatale à éviter : mettre tous tes œufs dans le même panier

Je le répète : la diversification. C’est ta seule ceinture de sécurité contre l’imprévu. Ce n’est pas négociable.

Ton portefeuille est une équipe de foot. Il te faut des défenseurs (fonds euros), des milieux (SCPI) et des buteurs (actions). Diversifie par actifs, par zones géographiques et par secteurs.

La diversification, ce n’est pas une option, c’est la règle d’or. C’est la différence entre un investisseur qui dure et un parieur qui flambe.

Ton plan d’action pour investir 100 000 euros : passe à l’attaque

Assez parlé. Passons à l’action. Investir 100 000 euros n’est pas de la magie, c’est une mission. Et une mission, ça se prépare avec une stratégie claire, sans improvisation.

Oublie les gains faciles. On parle ici de construire ta liberté, brique par brique. Voici ton plan de bataille, simple et direct. ⚔️

Résumé de la mission en 4 étapes

Pas besoin de 50 étapes. Concentre-toi sur l’essentiel. Voici la checklist pour te lancer sans te poser de questions inutiles.

- Fais le ménage : Calcule tes dépenses. Mets de côté 3-6 mois de sécurité sur un livret. C’est ta base, intouchable.

- Choisis ton camp : Prudent, équilibré, ou dynamique ? Définis ton profil et ton horizon de temps. Personne ne peut le faire à ta place.

- Bâtis ton QG : Ouvre les bonnes enveloppes. Un PEA, une assurance-vie en ligne… Ça prend 15 minutes et c’est souvent gratuit.

- Déploie tes troupes : Alloue ton capital selon ta stratégie. Commence, même petit. L’important, c’est de se lancer.

Le mot de la fin : c’est ton argent, ta liberté

Tu as les cartes en main. Investir est la première étape vers la construction de sa propre indépendance. C’est ta décision de refuser la vie par défaut.

Le Plan B n’est pas un rêve. C’est une décision. Celle de faire travailler ton argent pour toi, et pas l’inverse. Pour choisir ta vie, ta fiscalité, ta liberté.

Le meilleur moment pour investir était hier. Le deuxième meilleur moment, c’est maintenant. Alors, qu’est-ce que tu attends ?

Investir 100 000 €, c’est le début de la construction de sa propre indépendance. Tu as les cartes en main et le plan d’action. Le « Plan B » n’est pas un rêve, c’est une décision : faire travailler ton argent pour toi.

Regarde mes autres articles pour investir 10000€ ou investir 1000€.

Le meilleur moment était hier. Le deuxième, c’est maintenant. Alors, qu’attends-tu ?

FAQ

Comment faire fructifier mes 100 000 € sans y passer mes nuits ?

Faire travailler 100 000 €, c’est avant tout une question de stratégie, pas de magie ! 🧙♂️ Oublie l’idée de tout miser sur un seul cheval. La clé, c’est de diversifier intelligemment : un peu de bourse via des ETF pour la performance, un zeste d’immobilier avec des SCPI pour la stabilité, et une base solide sur une assurance-vie.

Le secret est de construire une équipe qui gagne, avec des attaquants (actions), des milieux de terrain (SCPI) et des défenseurs (fonds euros). C’est comme ça que ton argent grandit sans te donner de sueurs froides. L’important est d’adapter cette équipe à ton propre profil !

Je peux espérer quelle rente mensuelle avec 100 000 € ?

Ah, la fameuse question de la rente ! Tout dépend du niveau de risque que tu es prêt à prendre. Un profil prudent qui vise la sécurité avant tout pourra espérer autour de 250 € bruts par mois. C’est déjà un bon début pour payer quelques factures sans toucher au capital. ☕

Si tu es plus joueur et que tu acceptes un peu de yoyo sur les marchés (profil dynamique), tu pourrais viser une rente brute autour de 580 € par mois. Mais attention, qui dit plus de gains potentiels, dit aussi plus de risques. Il n’y a pas de repas gratuit !

Concrètement, combien ça peut me rapporter, un placement de 100 000 € ?

Ça dépend totalement de ton profil de combattant ! Pour un « Père tranquille » (profil prudent), on peut estimer un rendement annuel brut autour de 3%, soit 3 000 €. Pour une « Force tranquille » (profil équilibré), on passe à environ 5%, soit 5 000 € par an.

Et pour le « Conquérant » (profil dynamique) qui n’a pas froid aux yeux, on peut viser les 7% ou plus, soit 7 000 € par an. Bien sûr, ce sont des estimations brutes avant impôts, et les performances passées ne garantissent rien pour le futur ! 📈

Avec 100 000 euros de côté, suis-je considéré comme riche ?

Riche ? Disons que tu es sur la bonne voie pour construire ta liberté ! 🚀 100 000 €, ce n’est pas assez pour vivre de tes rentes sur une île déserte demain matin. Mais c’est une somme incroyable, un véritable tremplin pour poser les fondations de ton indépendance financière.

C’est le capital de départ qui, bien investi, peut changer la donne sur le long terme grâce à la magie des intérêts composés. Ne le vois pas comme une richesse, mais comme ton meilleur outil pour le devenir !

Un placement qui rapporte 10%, ça existe vraiment ?

Oui, ça existe, mais ce n’est pas sans risque ! Le crowdfunding immobilier est un bon exemple, avec des projets qui visent souvent des rendements entre 9% et 12%. Le private equity (investir dans des boîtes non cotées) peut aussi offrir ce genre de performance.

Mais attention, ce sont des placements pour une petite partie de ton portefeuille. Le risque est bien plus élevé que sur des ETF ou des SCPI classiques. C’est le terrain de jeu des investisseurs avertis qui ont du temps devant eux et le cœur bien accroché. 🎢

Comment je peux faire pour toucher une rente de 500 € par mois ?

Pour viser 500 € bruts par mois (soit 6 000 € par an), il te faudrait un rendement annuel moyen de 6% sur tes 100 000 €. C’est tout à fait possible avec un portefeuille bien équilibré, penchant vers le dynamique. 💪

Il faudrait une bonne dose d’actions via des ETF, un peu d’immobilier via des SCPI pour la régularité, et pourquoi pas une touche de crowdfunding immobilier pour booster la performance. C’est un objectif ambitieux mais réaliste si tu acceptes un peu de risque !