–

–

L’essentiel à retenir : la LAMal ne rembourse strictement rien pour vos dents, vous laissant seul face à des factures d’implants pouvant atteindre 5 000 CHF. Souscrire une LCA dès 20 CHF par mois transforme ce risque financier majeur en une dépense fixe maîtrisée. Anticipez le questionnaire médical pour verrouiller vos droits à vie.

Saviez-vous que la LAMal ne rembourse strictement rien pour vos couronnes ou vos implants dentaires ? Pour éviter de payer 2000 CHF de votre poche au moindre pépin, choisir une assurance complémentaire suisse devient votre meilleur bouclier financier. Découvrez comment transformer un risque de facture explosive en une petite prime de 20 CHF par mois grâce à notre comparatif exclusif de 18 assureurs !

- Le comparateur le plus rapide pour votre assurance complémentaire suisse

- Obtenez votre simulation gratuite en deux étapes chrono

- Soins dentaires : le risque financier de rester sans complémentaire

- Sécurisez votre Plan B santé et protégez votre capital

Le comparateur le plus rapide pour votre assurance complémentaire suisse

Après avoir compris que le système suisse repose sur la responsabilité individuelle, il faut regarder où le bât blesse réellement.

Pourquoi la LAMal vous laisse tomber sur l’essentiel

La LAMal agit comme un filet de sécurité minimaliste. Elle assure vos soins vitaux en cas de gros pépin, mais ignore totalement votre confort quotidien et la prévention globale.

Vous portez des lunettes ou aimez les médecines douces ? Dommage ! Ces frais ne sont pas couverts et s’accumulent dangereusement chaque année dans votre budget.

Voici ce que vous payez de votre poche sans LCA :

- Les séances d’ostéopathie (environ 130 CHF).

- L’achat de vos montures de lunettes.

- Votre abonnement annuel au fitness.

- Les vaccins nécessaires pour vos voyages.

Bref, ne subissez plus ce service minimum imposé par l’État. Reprenez enfin le contrôle.

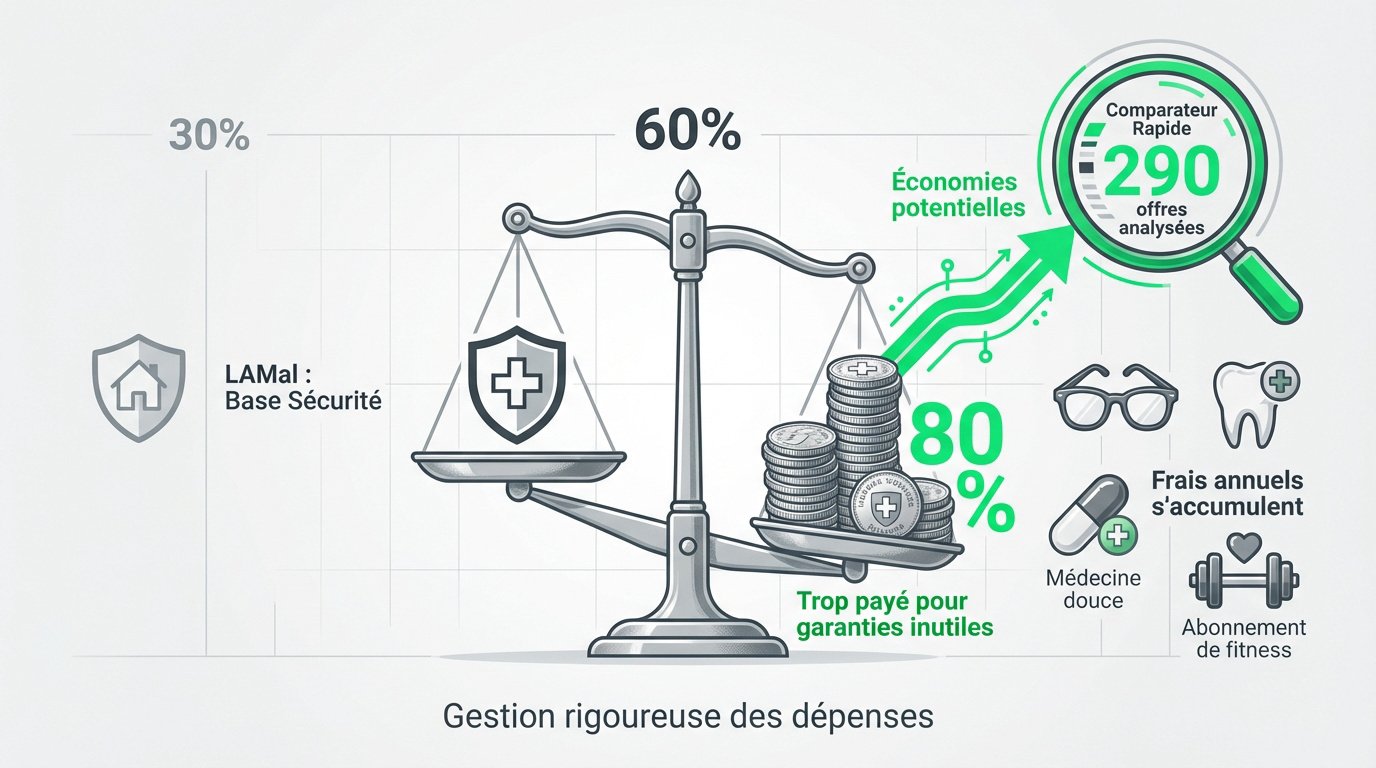

Trois chiffres qui prouvent l’utilité d’une LCA

Saviez-vous qu’une sélection fine permet d’économiser gros sur vos primes ? Notre comparateur analyse 290 offres différentes pour dénicher votre perle rare. C’est mathématique, rapide et surtout sans appel.

En fait, 80% des assurés paient trop cher pour des garanties inutiles. Une analyse exhaustive de votre dossier change radicalement la donne budgétaire dès le premier mois.

Le temps, c’est de l’argent. Comparer manuellement prend des heures de stress, alors qu’ici, cela vous prend seulement quelques minutes chrono.

Réussir la vie en suisse demande une gestion ultra rigoureuse de ses dépenses fixes. Soyez stratégique !

Obtenez votre simulation gratuite en deux étapes chrono

Puisque les chiffres parlent d’eux-mêmes, voyons comment passer à l’action sans perdre un instant.

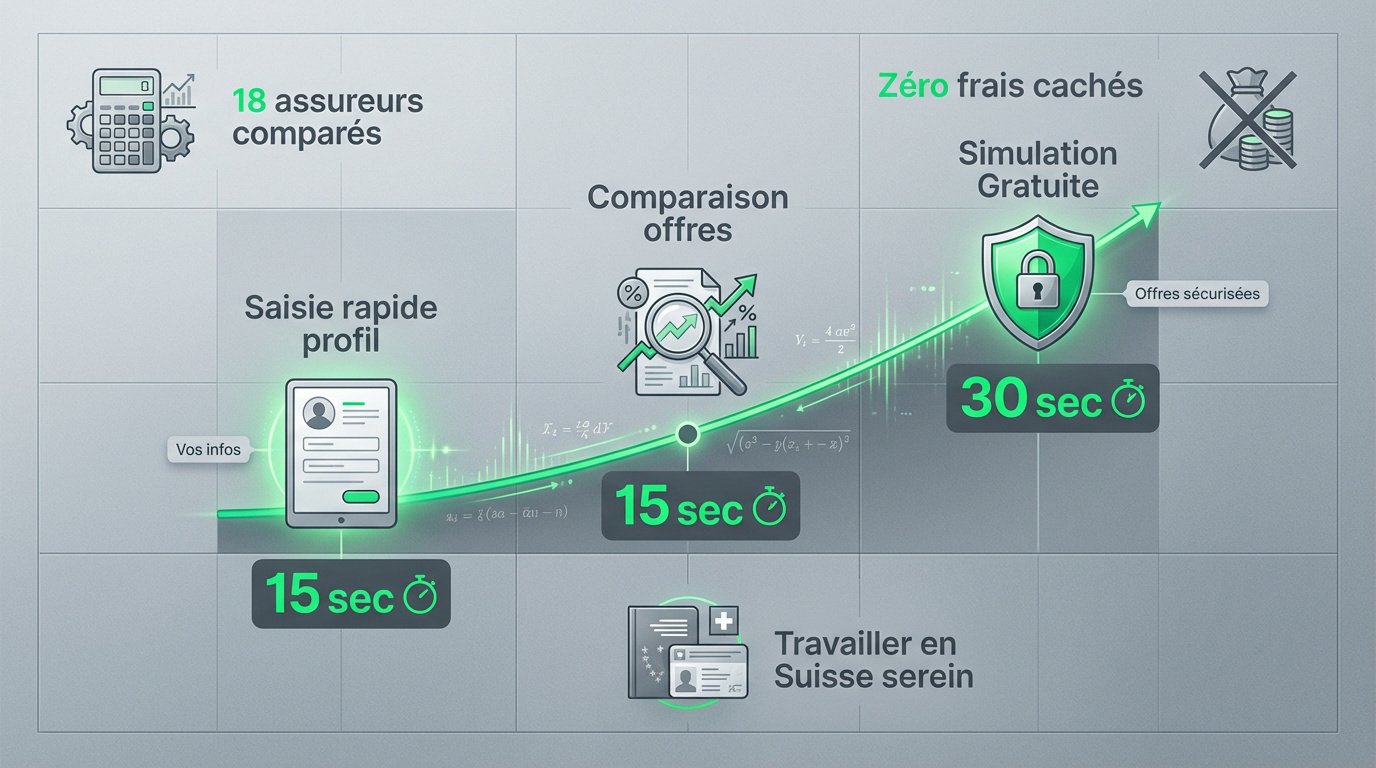

Le guide simplifié pour comparer 18 assureurs

Remplissez vos informations de base en quelques clics. Le système traite vos données instantanément pour vous offrir un résultat sur mesure. La redirection vers les offres est totalement sécurisée.

| Étape | Action | Temps estimé |

|---|---|---|

| 1. Profil | Saisie des données | 20 secondes |

| 2. Offres | Comparaison directe | 10 secondes |

Cette démarche est entièrement gratuite. Aucun frais caché ne vient polluer votre expérience utilisateur sur notre plateforme.

C’est l’outil parfait pour Travailler en suisse avec l’esprit serein.

Pourquoi agir maintenant avant le prochain questionnaire médical

La LCA n’est pas un droit acquis, contrairement à la LAMal. Les assureurs peuvent vous refuser selon votre santé. Un simple pépin physique bloque tout.

L’adhésion préventive est la seule stratégie viable aujourd’hui. Elle permet de verrouiller vos droits à vie. N’attendez pas d’être malade pour y penser.

Vos antécédents médicaux pèsent lourd dans la balance finale. Anticiper, c’est protéger son futur sans conditions restrictives.

–

Soins dentaires : le risque financier de rester sans complémentaire

Si le risque médical est une réalité, le gouffre financier lié aux dents est une certitude pour beaucoup.

Couronnes et implants : le choc de la facture réelle

Une simple carie peut coûter des centaines de francs. Pour un bridge, la facture explose littéralement. La LAMal ne rembourse strictement rien.

Voici les prix moyens constatés :

- Implant : 3500-5000 CHF

- Couronne : 1200-1800 CHF

- Traitement de racine : 800 CHF

- Orthodontie enfant : 5000+ CHF

Ces montants peuvent déstabiliser n’importe quel budget familial. Sans protection, vous payez tout de votre poche.

Le coût de la vie intègre aussi ces imprévus douloureux.

La rentabilité imbattable d’une prime à 20 CHF par mois

Payer 20 CHF par mois est un investissement dérisoire. Sur dix ans, cela représente 2400 CHF. Un seul implant coûte déjà bien plus.

Le calcul du gain net est immédiat après un acte majeur. Vous transformez une dépense imprévisible en une petite mensualité fixe.

C’est une question de gestion de risque intelligente. Pourquoi risquer 3000 CHF quand on peut lisser l’effort financier ?

C’est le pilier d’une stratégie financière solide et sans stress.

Sécurisez votre Plan B santé et protégez votre capital

Au-delà des dents, c’est toute votre stratégie de liberté qui dépend de votre couverture.

Stratégie d’expatriation et optimisation du budget

Pour réussir son Expatriation, le choix de la franchise est capital. Il faut arbitrer entre économies immédiates et sécurité long terme. C’est un calcul de rentabilité pure.

Votre santé est votre premier actif financier. Une mauvaise couverture peut ruiner vos efforts d’investissement. Ne négligez jamais ce paramètre pour protéger votre avenir en Suisse.

Le Plan B consiste à éliminer les risques inutiles. Une bonne LCA protège votre capital durement gagné contre les imprévus.

La liberté commence par une gestion proactive de ses besoins vitaux. Anticipez pour rester maître du jeu.

Éviter les délais de carence pour une protection immédiate

Attention aux délais de carence lors de la souscription. Certains soins ne sont couverts qu’après plusieurs mois d’attente. Lisez bien les contrats pour éviter les mauvaises surprises.

Résiliez vos anciens contrats dans les temps légaux. Une transition fluide évite les trous de couverture dangereux. Soyez rigoureux sur les dates pour ne pas payer double.

La prise en charge immédiate est un luxe qui se prépare. Anticipez vos besoins avant de changer d’assureur pour garantir votre sérénité.

Ne laissez plus la LAMal grignoter votre budget avec ses remboursements à 0.- pour vos dents ! En investissant seulement 20 CHF par mois dans une assurance complémentaire suisse, vous transformez un risque d’implant à 3500 CHF en une petite mensualité maîtrisée. Comparez les offres maintenant pour verrouiller votre protection avant qu’un pépin de santé ne ferme la porte. Votre sourire et votre capital méritent ce Plan B immédiat !

–

–

FAQ

Pourquoi la LAMal ne suffit-elle pas pour mes dents ?

C’est la douche froide pour beaucoup : la LAMal ne rembourse strictement rien pour vos soins dentaires courants. Qu’il s’agisse d’un simple détartrage, d’une carie ou d’une couronne, tout est à votre charge. Elle n’intervient que dans des cas d’accidents graves ou de maladies rares de la mâchoire. 🦷

Sans une assurance complémentaire LCA, vous vous exposez à des factures salées. Un implant peut grimper jusqu’à 5 000 CHF et une simple couronne frôle souvent les 1 800 CHF. C’est un risque financier énorme pour votre budget que seule la LCA peut neutraliser efficacement.

Est-ce vraiment rentable de payer 20 CHF par mois pour une complémentaire ?

Le calcul est vite fait, c’est mathématique ! 🧮 En payant une petite prime d’environ 20 CHF par mois, vous investissez 240 CHF par an. Sur dix ans, cela représente 2 400 CHF, soit à peine le prix d’une grosse intervention dentaire ou d’un bridge.

Une seule couronne à 2 000 CHF ou un traitement de racine complexe rentabilise immédiatement des années de cotisations. C’est le meilleur moyen de transformer une dépense imprévisible et stressante en une petite mensualité fixe et totalement maîtrisée. Une vraie stratégie de « Plan B » pour votre portefeuille !

Peut-on me refuser la souscription à une assurance LCA ?

Hélas oui, contrairement à la LAMal, la complémentaire n’est pas un droit acquis. Les assureurs ont le droit de vous soumettre à un questionnaire médical strict. Si vous avez déjà des problèmes de santé ou des soins dentaires lourds de prévus, ils peuvent poser des réserves ou carrément refuser votre dossier. 🚫

C’est pour cette raison qu’il faut agir quand tout va bien ! En souscrivant pendant que vous êtes en pleine forme, vous verrouillez vos garanties pour le futur. N’attendez pas d’avoir mal pour comparer les offres sur notre comparateur.

C’est quoi exactement le délai de carence ?

C’est le petit piège à éviter ! Le délai de carence est une période après la signature du contrat pendant laquelle vous payez vos primes mais n’êtes pas encore couvert pour certains soins. Par exemple, pour la maternité, cela peut aller jusqu’à 270 jours, et parfois un an pour les lunettes ou certains soins dentaires. ⏳

Les assureurs utilisent ce système pour éviter que des personnes ne souscrivent juste avant une opération coûteuse. Pour bénéficier d’une protection immédiate, il est crucial d’anticiper et de bien lire les conditions avant de changer d’assureur. Plus vite vous signez, plus vite vous êtes serein !

Comment trouver rapidement la meilleure offre sans y passer des heures ?

Pas besoin de devenir un expert en assurances pour économiser ! Le plus efficace est d’utiliser un outil qui fait le job à votre place. Notre comparateur analyse 290 possibilités parmi 18 assureurs différents en un temps record. 🚀

En quelques clics, vous obtenez une simulation gratuite et personnalisée. Cela vous permet de dénicher la perle rare qui offre le meilleur remboursement pour vos dents ou vos lunettes, tout en réduisant vos frais fixes.

–