L’essentiel à retenir : la Suisse permet de maximiser votre capital net grâce au cumul de la franchise LAMal à 2 500 CHF, des déductions fiscales du 3ème pilier et de l’absence d’impôt sur les plus-values boursières privées. C’est le combo parfait pour booster votre épargne. Un rachat rétroactif de cotisations devient même possible dès 2026 ! Gagner de l’argent en suisse et Optimisez dès maintenant votre le 3ème pilier.

Marre de voir votre salaire fondre dans des primes d’assurance maladie ou des impôts sans fin ? Pour réussir votre investissement suisse en 2026, oubliez la spéculation sauvage et misez sur les leviers fiscaux massifs comme le 3ème pilier ou l’exonération totale des plus-values boursières. Découvrez comment transformer vos charges en capital net grâce au nouveau rattrapage rétroactif et aux secrets de l’investisseur privé pour bâtir une fortune sereine au pays du franc suisse. 🇨🇭📈

- Pourquoi la Suisse reste le coffre-fort ultime en 2026 ? 🇨🇭

- Réduire ses primes LAMal pour booster son épargne 🩺

- Le 3ème pilier : votre machine à défiscaliser 🛡️

- Investir sans impôts sur la plus-value : mode d’emploi 📈

- Diversifier au-delà des actions avec l’immobilier et l’or 🏠

- Réussir son expatriation fiscale sans faire d’erreurs 🌍

Pourquoi la Suisse reste le coffre-fort ultime en 2026 ? 🇨🇭

Après avoir posé les bases du Plan B, il est temps d’analyser pourquoi la Confédération helvétique demeure le pilier central de toute stratégie de souveraineté financière.

Une monnaie de fer et une neutralité qui paie

Le Franc Suisse écrase l’Euro et le Dollar face à l’inflation. C’est la valeur refuge par excellence depuis des décennies. La gestion rigoureuse de la BNS garantit votre sécurité financière réelle.

La neutralité politique suisse est votre meilleur bouclier. Elle protège activement vos actifs contre les saisies internationales ou les sanctions arbitraires. C’est un îlot de stabilité dans un monde chaotique.

Le monde entier place ses capitaux ici pour une raison simple. L’argent cherche la paix, et Berne offre ce cadre serein.

Vous voulez franchir le pas ? Découvrez tout sur l’Expatriation en Suisse pour sécuriser votre futur.

La stabilité institutionnelle comme rempart patrimonial

Oubliez l’instabilité fiscale de vos voisins. En Suisse, la sécurité juridique est une réalité tangible. Les règles du jeu ne changent jamais par surprise pour les investisseurs.

Grâce à la démocratie directe, vous avez le dernier mot. Le peuple bloque les dérives confiscatoires par le vote. La propriété privée reste ici un droit sacré et protégé.

Cette prévisibilité unique permet de bâtir des stratégies sur vingt ans. Le système est taillé pour la durée, loin des promesses électorales éphémères et risquées.

La Suisse ignore l’agitation globale. Elle protège simplement votre patrimoine avec une efficacité redoutable.

Réduire ses primes LAMal pour booster son épargne 🩺

Mais posséder un coffre-fort ne suffit pas ; il faut aussi boucher les trous dans la raquette de vos dépenses mensuelles, à commencer par la santé.

Le combo gagnant : franchise à 2 500 CHF et modèles Telmed

Passer à une franchise de 2 500 CHF réduit votre prime de 1 500 CHF par an. Si votre santé est solide, c’est le choix logique. Vous économisez des milliers de francs rapidement.

Adoptez les modèles Telmed ou HMO pour des rabais de 20 %. Appeler un centre de conseil avant de consulter réduit drastiquement la facture. C’est une discipline simple pour un gain immédiat.

Cliquez ici vers l’Assurance santé pour optimiser vos contrats actuels.

L’argent économisé ici doit finir en Investissement productif. Ne le laissez pas dormir.

Pourquoi changer de caisse chaque automne est un devoir

Notez bien l’échéance cruciale du 30 novembre. C’est la date limite pour résilier votre assurance de base. Ne ratez pas ce coche par pure paresse administrative.

Les prestations LAMal sont strictement identiques partout. Pourquoi payer plus pour le même service ? La solidarité forcée ne doit pas vider votre portefeuille inutilement.

Pour réussir votre transition, suivez ces étapes clés :

- Vérifier les nouvelles primes en septembre

- Envoyer sa résiliation en recommandé

- Comparer via des outils neutres

–

Le 3ème pilier : votre machine à défiscaliser 🛡️

Une fois vos dépenses de santé sous contrôle, vous devez utiliser les outils légaux pour réduire votre facture fiscale tout en préparant l’avenir.

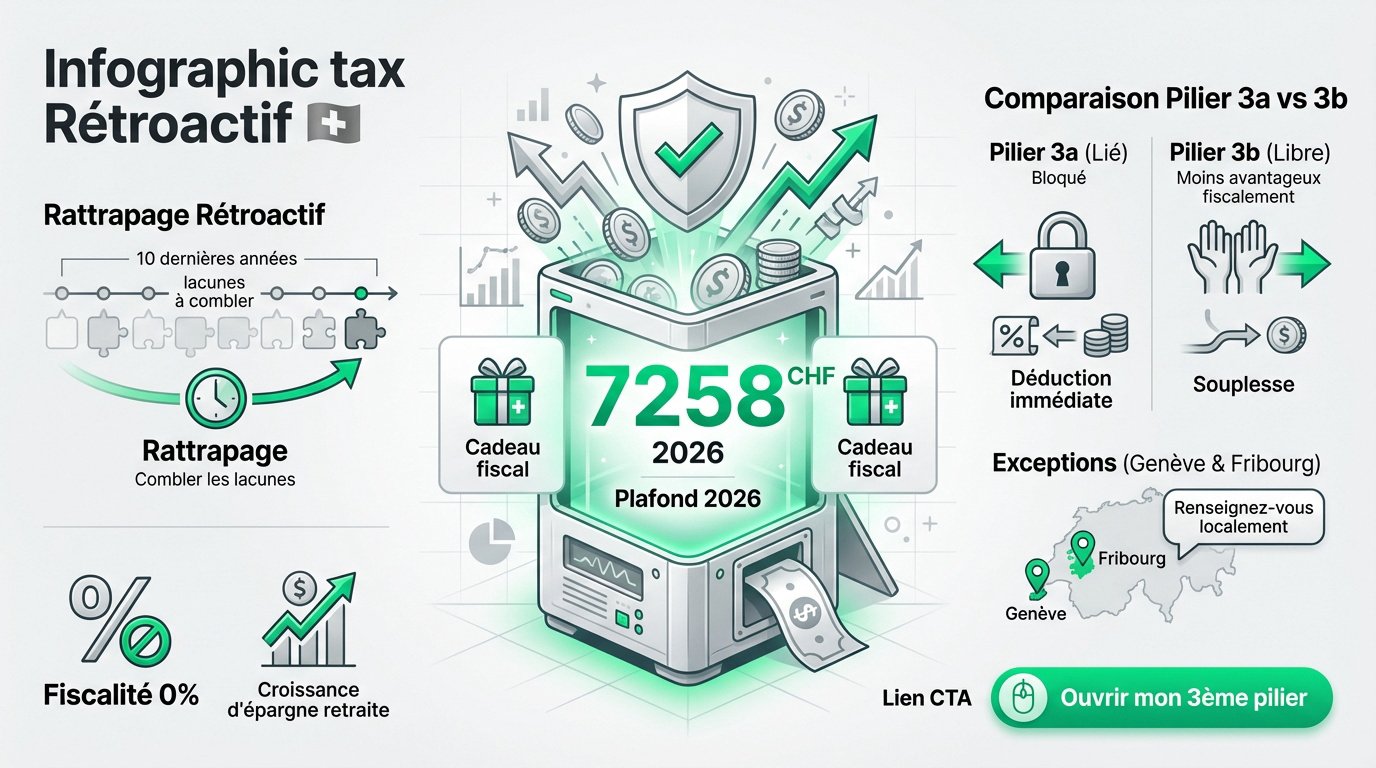

Maximiser le plafond 2026 et le nouveau rattrapage rétroactif

Pour 2026, le montant déductible grimpe à 7 258 CHF. C’est un véritable cadeau fiscal à saisir d’urgence. Chaque franc versé fait fondre votre revenu imposable immédiatement. 💸

Le rattrapage rétroactif change la donne. Vous pouvez désormais combler les lacunes des dix dernières années. C’est une opportunité massive si vous avez débuté tard. Ne laissez surtout pas cet avantage expirer !

Ouvrez votre compte dès maintenant via le 3ème pilier. C’est simple et rapide.

C’est la base de la Fiscalité à 0% sur la croissance de votre épargne retraite. Profitez-en enfin !

Choisir entre le 3a lié et le 3b libre selon ses objectifs

Le 3a offre une déduction fiscale immédiate mais l’argent reste bloqué. Le 3b est bien plus souple pour vos projets. Mais il est moins avantageux fiscalement au départ. 🧐

Attention aux exceptions de Genève et Fribourg. Dans ces cantons, le 3b permet aussi des déductions intéressantes. Renseignez-vous bien sur votre situation locale précise pour ne rien rater.

| Caractéristique | Pilier 3a (Lié) | Pilier 3b (Libre) |

|---|---|---|

| Déductibilité fiscale | Oui (Plafond annuel) | Non (Sauf GE/FR) |

| Retrait anticipé | Conditions strictes | Oui (Flexible) |

| Plafond annuel | 7 258 CHF (salariés) | Libre |

| Bénéficiaires | Ordre légal strict | Choix libre |

| Usage immobilier | Oui (Résidence principale) | Oui (Libre) |

Investir sans impôts sur la plus-value : mode d’emploi 📈

Le 3ème pilier est un début, mais le véritable enrichissement se joue sur les marchés financiers, là où la Suisse offre un avantage unique au monde.

Les 5 règles d’or pour rester un investisseur privé

Respectez les critères de l’AFC pour garder votre exonération. Gardez vos titres au moins six mois. Ne jouez pas avec un effet de levier excessif. Vos gains ne doivent jamais devenir votre source de revenu principale.

Attention au risque de basculer en « trader pro » aux yeux du fisc. Si cela arrive, vos plus-values seront *taxées comme un revenu ordinaire*. C’est une erreur stratégique qui coûte vraiment très cher.

Utilisez les bons outils pour gérer votre Bourse en suivant ces règles. C’est la base pour protéger votre capital net durablement.

La discipline fiscale compte autant que la performance. Soyez discret et méthodique dans vos opérations.

Growth vs Dividendes : la stratégie fiscale gagnante

Privilégiez clairement les actions de croissance (Growth). En Suisse, la plus-value est gratuite, mais le dividende est taxé comme un salaire. Le calcul est vite fait pour votre rendement net final.

Surveillez aussi l’impact de l’impôt sur la fortune. Même faible, il grignote votre patrimoine chaque année. Choisissez des supports qui optimisent la rétention de valeur interne sans distribuer de cash taxable.

Pensez à la Cryptomonnaie, un actif de croissance pure par excellence. C’est un levier puissant dans ce cadre fiscal helvétique.

Visez l’appréciation du capital à long terme. Oubliez la rente immédiate qui gonfle inutilement votre déclaration d’impôts.

–

Diversifier au-delà des actions avec l’immobilier et l’or 🏠

Si la bourse est le moteur, la diversification dans le tangible est le châssis qui assure la stabilité de votre Plan B sur le long terme.

Les fonds immobiliers cotés sans gestion physique

Les fonds immobiliers suisses sont l’alternative parfaite à l’achat direct. Vous possédez de la pierre sans gérer de locataires ni de travaux. C’est la liberté totale pour votre patrimoine.

L’imposition est souvent prélevée à la source par le fonds lui-même, notamment pour les propriétés directes. Pour vous, c’est une simplicité administrative bienvenue. Vous évitez ainsi la paperasse complexe habituelle.

Découvrez l’Immobilier papier ou de l’or pour diversifier vos actifs efficacement dès aujourd’hui.

La liquidité de ces parts permet de sortir rapidement si le marché se retourne. C’est un atout majeur face à l’immobilier physique.

L’or et les métaux pour gagner de l’argent en suisse

Achetez de l’or physique et stockez-le en Suisse, hors du système bancaire classique. C’est l’assurance ultime contre l’effondrement des monnaies fiduciaires mondiales. Votre sécurité n’a pas de prix.

Le pouvoir d’achat de l’or reste stable sur un siècle. Le dollar a perdu 98% de sa valeur pendant ce temps. L’or reste le vrai gardien de votre richesse.

- Vreneli 20 CHF

- Lingots certifiés LBMA

- Stockage en zone franche

L’or ne produit rien. Mais il survit à tout, et c’est sa seule mission.

Réussir son expatriation fiscale sans faire d’erreurs 🌍

Pour ceux qui veulent aller au bout de la logique, le changement de résidence fiscale est l’étape finale pour verrouiller leur liberté.

Quitter la France pour la Suisse : les pièges administratifs

Attention à l’Exit Tax française ! Si votre portefeuille dépasse 800 000 €, Bercy ne vous lâchera pas sans un chèque. Anticipez ce coût avant de charger le camion. La planification reste votre meilleure munition.

Obtenir le permis B est votre priorité absolue. C’est le sésame pour ouvrir un compte bancaire localement. Sans ce précieux document, tout devient pénible, lent et surtout très coûteux.

Ne négligez jamais la lourdeur de la bureaucratie croisée. Un départ bâclé se transforme vite en un pur cauchemar fiscal.

La liberté se mérite. Payez le ticket d’entrée administratif avec une méthode chirurgicale.

Gérer ses investissements suisses en tant que non-résident

Être non-résident limite vos options. Vous subirez une retenue à la source de 35 % sur les dividendes suisses. Ce n’est clairement pas le top pour optimiser votre capital.

La gestion déléguée peut vous sauver la mise. Des courtiers spécialisés pilotent ces contraintes techniques pour vous. C’est le confort total si vous choisissez de rester à l’étranger.

Allez jeter un œil sur la Fiscalité à 0% pour maîtriser les subtilités des conventions internationales.

Investir ici à distance est faisable. Mais s’installer sur place change radicalement la donne.

Maîtriser votre investissement suisse passe par l’optimisation de la LAMal, le levier fiscal du 3ème pilier et l’exonération des plus-values. Ne laissez plus vos impôts grignoter votre capital et agissez avant le 30 novembre pour transformer vos économies en fortune réelle. Votre futur patrimoine se construit avec ces décisions dès aujourd’hui !

–

FAQ

Comment puis-je réduire efficacement mes primes d’assurance maladie en Suisse ?

Pour booster votre épargne, le levier le plus puissant est d’opter pour la franchise maximale de 2 500 CHF si votre santé le permet. Ce simple réglage peut vous faire économiser plus de 1 500 CHF par an ! Complétez cela en choisissant un modèle alternatif comme Telmed ou HMO, qui offre souvent entre 10 et 20 % de rabais supplémentaire.

N’oubliez pas que les prestations de base sont strictement identiques d’une caisse à l’autre. Mon conseil d’expert : comparez chaque automne et envoyez votre résiliation avant le 30 novembre. C’est une discipline annuelle payante pour garder votre argent dans votre poche plutôt que dans celle des assureurs ! 🩺

Quel est le montant maximum que je peux déduire avec mon 3ème pilier en 2026 ?

Pour l’année 2026, si vous êtes salarié et affilié à un 2ème pilier, vous pouvez verser et déduire jusqu’à 7 258 CHF. Si vous êtes indépendant sans caisse de pension, ce plafond grimpe à 20 % de votre revenu, avec une limite maximale de 36 288 CHF. C’est un cadeau fiscal immédiat qui réduit directement votre revenu imposable ! 🛡️

Est-il possible de rattraper des cotisations manquées sur mon pilier 3a ?

Oui, et c’est la grande révolution de 2026 ! Vous pouvez désormais effectuer des rachats rétroactifs pour combler les lacunes des dix dernières années (à partir de l’année de cotisation 2025). Pour en profiter, vous devez d’abord avoir versé l’intégralité de votre cotisation pour l’année en cours. C’est une opportunité de défiscalisation massive, surtout si vous avez commencé à cotiser tardivement.

Comment éviter d’être taxé sur mes gains en bourse en Suisse ?

Le secret pour profiter d’un impôt à 0 % sur les plus-values est de rester considéré comme un « investisseur privé » par l’administration fiscale. Pour cela, respectez ces règles d’or : conservez vos titres au moins 6 mois avant de les revendre, n’utilisez pas d’emprunt (effet de levier) pour vos achats et gardez un volume de transactions modéré. 📈

Privilégiez également une stratégie de croissance (Growth) plutôt que de dividendes. En Suisse, alors que la plus-value est exonérée, les dividendes sont malheureusement taxés comme un revenu ordinaire. En misant sur l’appréciation du capital, vous optimisez votre rendement net final.

Le pilier 3b offre-t-il vraiment des avantages fiscaux ?

En règle générale, le 3b est « libre » et ne permet pas de déduction fiscale, sauf si vous résidez dans les cantons de Genève ou Fribourg. À Genève, par exemple, une personne seule peut déduire jusqu’à 2 232 CHF sous certaines conditions. L’avantage majeur du 3b, quel que soit le canton, reste que le capital est souvent totalement exonéré d’impôts au moment du retrait. 💰

Quels sont les risques fiscaux lors d’une expatriation de la France vers la Suisse ?

Le principal piège pour les gros portefeuilles est l’Exit Tax française. Bercy peut taxer vos plus-values latentes au moment où vous transférez votre domicile fiscal. Une planification rigoureuse est indispensable avant de faire vos cartons. Une fois sur place, l’obtention du permis B sera votre priorité pour normaliser votre situation bancaire et fiscale en Suisse. 🌍