L’essentiel à retenir : combiner le mouvement FIRE et les ETF est la stratégie ultime pour conquérir ta liberté financière. En automatisant tes investissements sur des indices performants, tu te bâtis une rente solide pour ne plus dépendre du système. C’est simple, accessible et redoutablement efficace pour ton avenir. J’utilise la plateforme Interactive Broker pour acheter mes ETF.

Tu en as assez de subir le métro-boulot-dodo en attendant désespérément une retraite qui semble s’éloigner chaque année un peu plus ? Sache que reprendre le contrôle total de ton avenir financier est possible dès maintenant grâce à une stratégie etf retraite anticipée minimaliste mais redoutablement performante. Je te dévoile immédiatement les trois piliers d’investissement incontournables pour te bâtir une rente solide, profiter de la puissance des intérêts composés et enfin dire adieu au salariat bien plus tôt que prévu.

- FIRE et ETF : le duo gagnant pour plaquer le système

- Les 3 piliers de ton portefeuille ETF pour la retraite anticipée

- Choisir la bonne enveloppe fiscale : le nerf de la guerre

- Construire ta stratégie d’investissement pas à pas

- Les pièges à éviter : ne te sabote pas en chemin

- De l’accumulation à la liberté : comment vivre de tes ETF

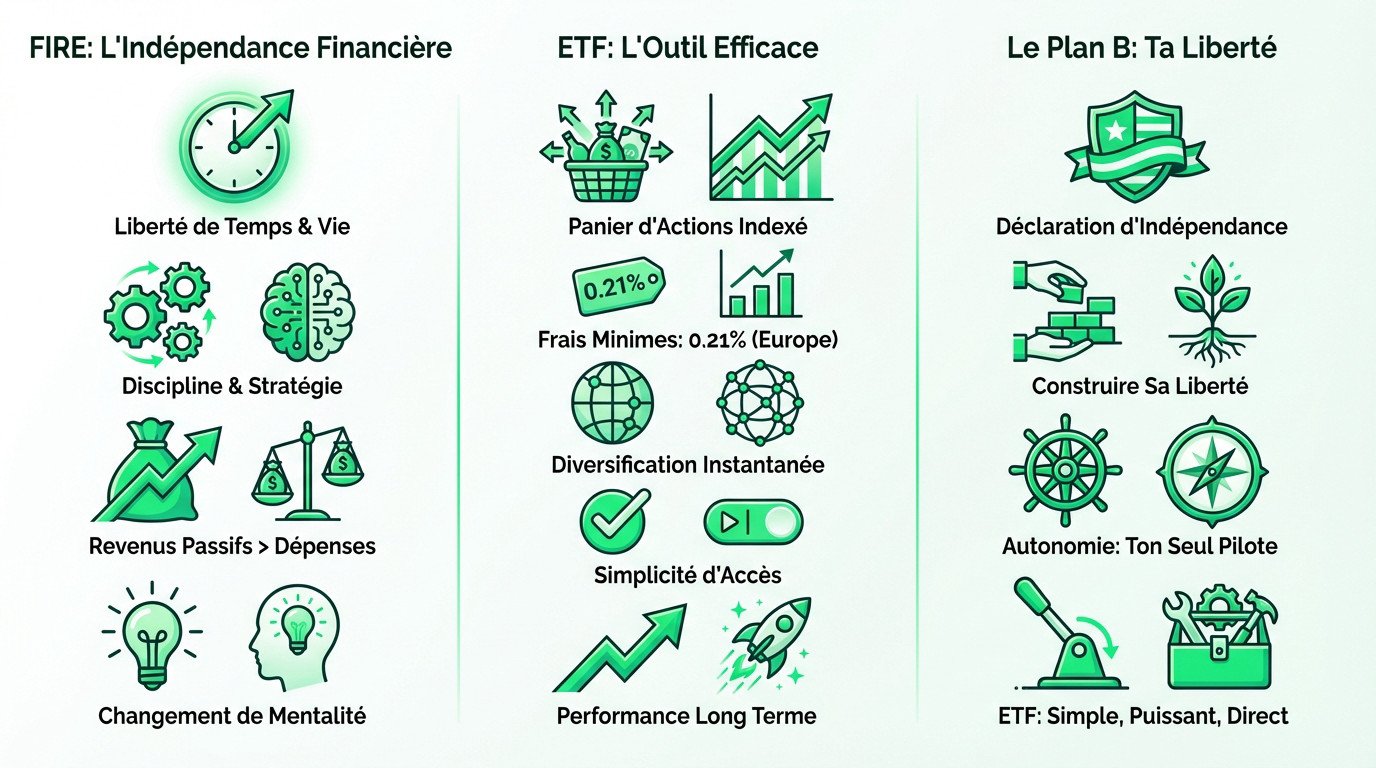

FIRE et ETF : le duo gagnant pour plaquer le système

Le mouvement FIRE, c’est quoi au juste ?

Le FIRE (Financial Independence, Retire Early) n’est pas une excuse pour paresser sur un canapé. C’est une stratégie radicale pour reprendre le contrôle absolu de son temps. L’idée est de cesser de subir sa vie pour enfin la choisir.

Oubliez le mythe du génie de la finance ou de l’héritier chanceux. Ce mode de vie est accessible par la discipline et le refus catégorique d’une existence par défaut. L’objectif consiste à accumuler suffisamment d’actifs pour que vos revenus passifs enterrent vos dépenses.

C’est avant tout un changement brutal de mentalité. Vous construisez un plan B inébranlable pour ne plus jamais dépendre d’un patron. Pour réussir, il faut adopter le bon mindset pour la liberté financière et s’y tenir.

Pourquoi les ETF sont l’arme secrète du FIRE

Un ETF (Exchange Traded Fund) est simplement un panier d’actions qui réplique fidèlement un indice boursier. Vous n’avez pas besoin de sélectionner des titres un par un. C’est l’investissement passif par excellence.

Leur atout majeur réside dans des frais de gestion dérisoires, autour de 0,21 % en moyenne en Europe. C’est insignifiant comparé aux fonds classiques que votre banquier tente de vous vendre.

- Diversification instantanée : Une seule part d’ETF vous expose à des milliers d’entreprises, diluant le risque immédiatement.

- Simplicité : Nul besoin d’être expert pour débuter. C’est l’outil le plus accessible pour entrer en bourse.

- Performance : Sur la durée, cette gestion passive bat la grande majorité des gérants actifs qui tentent vainement de surclasser le marché.

La philosophie du « plan B » : reprendre le contrôle

Associer la stratégie ETF au mouvement FIRE incarne parfaitement la philosophie du Plan B. Ce n’est pas une simple astuce financière, c’est une véritable déclaration d’indépendance. Vous choisissez de construire activement sa liberté plutôt que d’attendre une retraite hypothétique.

Cette autonomie est non négociable. Personne ne viendra vous sauver, ni l’État, ni les institutions bancaires. Vous êtes le seul pilote capable de diriger ce plan vers le succès.

Les ETF ne sont que l’outil le plus efficace pour exécuter cette vision. C’est un levier simple, puissant et direct pour avancer.

Les 3 piliers de ton portefeuille ETF pour la retraite anticipée

Maintenant que les bases sont posées, passons au concret. Voici comment construire le cœur de ton réacteur financier avec une approche simple et diversifiée.

Pilier 1 : le S&P 500 pour miser sur la puissance américaine

Le S&P 500, c’est la base brute. Il suit à la trace les 500 plus grandes entreprises américaines, ce qui représente ni plus ni moins que le moteur économique mondial.

Son rôle est clair : c’est le pilier de croissance de votre portefeuille. Avec des poids lourds comme Apple, Microsoft ou Amazon, vous captez la valeur là où elle se crée. C’est d’ailleurs pour cette raison que c’est l’un des choix courants pour une stratégie de retraite efficace en PEA.

Attention toutefois à la concentration. Une exposition massive à la tech américaine comporte un risque spécifique qu’il ne faut jamais ignorer.

Pilier 2 : l’Europe et la Suisse pour la stabilité géographique

Pour le deuxième pilier, on intègre un ETF sur les actions européennes, type STOXX Europe 600. L’idée est simple : ne pas mettre tous ses œufs dans le panier américain, mais aussi en Europe / Suisse.

L’astuce consiste à inclure des pays solides hors zone euro, comme la Suisse. Cela apporte une diversification monétaire bienvenue et une exposition à des secteurs robustes comme la pharma et le luxe.

Cet ETF agit comme un contrepoids nécessaire. Il lisse la performance globale et réduit votre dépendance aux fluctuations du seul dollar américain.

Pilier 3 : les marchés émergents pour le potentiel de croissance

Enfin, le troisième pilier : un ETF Marchés Émergents (MSCI Emerging Markets). On vise ici les économies dynamiques comme la Chine, l’Inde ou le Brésil.

C’est le « booster » du portefeuille. Le potentiel de croissance est plus élevé, mais la volatilité grimpe aussi ; c’est un pari assumé sur l’avenir.

Ce tableau synthétise la stratégie de ce « World ETF fait maison » pour y voir plus clair :

| Pilier ETF | Zone Géographique | Rôle dans le portefeuille | Niveau de risque |

|---|---|---|---|

| ETF S&P 500 | États-Unis | Moteur de croissance | Moyen à Élevé |

| ETF Europe (+Suisse) | Europe développée | Stabilisateur / Diversification | Moyen |

| ETF Marchés Émergents | Pays en développement | Booster de performance | Élevé |

Choisir la bonne enveloppe fiscale : le nerf de la guerre

Avoir les bons ETF, c’est bien. Les loger dans la bonne « boîte » pour payer le moins d’impôts possible, c’est encore mieux. C’est là que tout se joue.

Le PEA : le couteau suisse pour tes ETF européens

Le Plan d’Épargne en Actions (PEA) s’impose comme l’enveloppe reine pour tout investisseur français malin. Son avantage fiscal est massif : après cinq ans de détention, vous bénéficiez d’une exonération totale d’impôt sur les plus-values. Seuls les prélèvements sociaux restent dus.

Il comporte une contrainte majeure : il est strictement limité aux actions et ETF domiciliés en Europe. C’est donc le support parfait, voire obligatoire, pour héberger votre pilier « Europe » à moindre coût.

Sachez qu’il existe des ETF S&P 500 éligibles au PEA grâce à la réplication synthétique.

Le compte-titres ordinaire (CTO) : la liberté totale

Voyez le Compte-Titres Ordinaire (CTO) comme votre terrain de jeu sans limites. Contrairement aux autres enveloppes, il n’impose aucun plafond de versement et ne fixe aucune restriction géographique à vos investissements.

C’est l’enveloppe indispensable pour accueillir les ETF non-éligibles au PEA. C’est ici que l’on logera l’ETF Marchés Émergents et potentiellement un ETF S&P 500 à réplication physique, souvent préféré par les puristes pour sa transparence.

Le revers de la médaille se trouve dans la fiscalité. Les gains sont soumis au prélèvement forfaitaire unique de 30%.

PER et assurance-vie : les options à ne pas écarter trop vite

Le Plan Épargne Retraite (PER) est souvent mis en avant pour sécuriser ses vieux jours. Son atout principal réside dans l’avantage fiscal à l’entrée : vos versements sont déductibles de votre revenu imposable, réduisant ainsi votre impôt actuel.

Pourtant, son intérêt est limité pour une stratégie FIRE pure. Le capital est bloqué jusqu’à la retraite légale, ce qui va à l’encontre même de votre objectif de « retraite anticipée ».

L’assurance-vie reste une enveloppe polyvalente mais souvent chargée en frais, à moins de choisir un contrat en ligne performant.

Construire ta stratégie d’investissement pas à pas

Tu as les ETF, tu as les enveloppes. Maintenant, on passe à l’action. Voici la méthode pour assembler les pièces du puzzle et lancer la machine.

Définir ton allocation et ton profil de risque

Oublie les recettes miracles. La répartition idéale entre les trois piliers dépend de toi. Seuls ton profil de risque et ton horizon de temps doivent guider tes choix pour définir une stratégie d’investissement en ETF.

Prenons un cas concret. Un profil dynamique de 30 ans pourrait viser 50 % S&P 500, 30 % Europe et 20 % Émergents. Un investisseur plus prudent de 45 ans préférera sans doute sécuriser avec un 40/40/20.

Ton objectif est de figer cette cible et de t’y tenir. C’est ton unique cap pour traverser les tempêtes des années à venir.

L’investissement programmé (DCA) : ta meilleure discipline

Le DCA (Dollar Cost Averaging) est ton arme fatale. Cette méthode consiste à investir une somme fixe à intervalles réguliers, chaque mois par exemple, peu importe si le marché flambe ou s’effondre.

C’est la meilleure technique pour lisser ton prix d’achat et supprimer l’émotion de l’équation. Fini le stress du timing, ça marche même avec de petites sommes comme 1000 euros.

- Automatiser : Mets en place un virement automatique vers ton courtier dès maintenant.

- Exécuter : Connecte-toi et achète tes ETF selon ton allocation cible, sans te poser de questions.

- Oublier : Laisse le temps et les intérêts composés bosser pour toi.

Quand et comment rééquilibrer ton portefeuille

Parlons du rééquilibrage. Avec le temps, les performances divergentes de tes ETF vont inévitablement déformer ton allocation cible. Le rééquilibrage consiste simplement à corriger cet écart pour revenir à ton plan d’origine.

La méthode est simple. Une fois par an, tu vends une partie des ETF qui ont surperformé pour racheter ceux qui ont sous-performé.

C’est contre-intuitif de couper ses gagnants, mais c’est la clé pour sécuriser les gains et maintenir le cap de ta stratégie de risque initiale.

Les pièges à éviter : ne te sabote pas en chemin

La stratégie est simple sur le papier, mais la psychologie reste le vrai champ de bataille. C’est précisément ici que 90 % des investisseurs déraillent et ruinent leurs efforts.

Le mythe de l’ETF parfait : la diversification reste la règle

Tu penses qu’un ETF tech va te rendre riche vite ? Erreur. Miser tout sur un secteur à la mode, c’est de la pure spéculation. Ce n’est pas de l’investissement, c’est du casino.

La stratégie des 3 piliers sert à créer une diversification mondiale. C’est ton unique gilet pare-balles contre l’imprévu. N’essaie pas d’être plus malin que le marché. Tu perdras à coup sûr.

Le « timing » de marché : le jeu de dupes que tu perdras

Oublie l’illusion d’acheter au plus bas pour revendre au sommet. Personne n’y parvient sur la durée. Même les pros se cassent les dents.

En attendant le moment idéal, tu rates les meilleures journées de hausse. Le « « Time in the market » écrase toujours le « Timing the market ». C’est mathématique.

Voilà pourquoi le DCA existe. Il impose une discipline de fer face au bruit médiatique.

La panique en cas de krach : l’épreuve du feu pour ton mental

Ton portefeuille va chuter de 20 % ou 30 % un jour. C’est une certitude absolue. Ça arrivera tôt ou tard. La vraie question reste : comment réagiras-tu ?

La pire bêtise est de vendre dans la panique. Tu transformes une perte virtuelle en désastre réel. C’est le suicide financier par excellence.

Un krach est une période de soldes massifs. C’est le moment de briser les mauvaises habitudes mentales pour laisser le DCA agir.

De l’accumulation à la liberté : comment vivre de tes ETF

Accumuler c’est le marathon. Mais la ligne d’arrivée, c’est de savoir comment utiliser ce capital pour vivre. C’est la phase de décumulation, l’angle mort que beaucoup oublient.

La règle des 4% : ton objectif chiffré pour la liberté

La règle des 4% est votre boussole. Elle définit le pourcentage de votre portefeuille que vous pouvez retirer chaque année sans jamais épuiser votre argent. C’est le rythme de croisière sécurisé pour durer indéfiniment.

Le calcul est simple, faites l’inverse. Prenez vos dépenses annuelles estimées et multiplie-les par 25. Le montant obtenu correspond exactement au capital FIRE que vous devez accumuler. C’est votre cible unique.

Voici un exemple concret pour visualiser l’objectif :

- Dépenses annuelles : 40 000 €

- Capital FIRE nécessaire : 40 000 € x 25 = 1 000 000 €

Stratégies de décumulation : retirer ton argent intelligemment

Deux écoles s’affrontent pour récupérer votre argent. Vous pouvez vendre progressivement des parts de vos ETF capitalisants pour générer votre revenu. Ou alors, vous basculez vers des ETF distribuants pour vivre directement des dividendes qui tombent.

Pour les plus prudents, le « bond laddering » est une technique redoutable. L’échelonnement obligataire permet de sécuriser vos revenus futurs année après année. C’est une ceinture de sécurité possible avec des produits spécifiques.

Regardez du côté des ETF obligataires à échéance comme les iBonds. Ils simplifient radicalement cette planification financière. ETF obligataires à échéance fixe

Passer à l’action : la dernière étape

Assez parlé de théorie, place à la réalité. La seule chose qui compte désormais, c’est de faire le premier pas. Ouvrez un compte chez un courtier fiable et peu cher immédiatement.

Le choix du courtier est déterminant. Fuyez les banques traditionnelles qui sont souvent trop chères et proposent des interfaces dépassées. Optez pour un spécialiste des ETF pour ne pas vous faire plumer.

Pour mes propres investissements, j’utilise une plateforme simple et efficace. L’important est de choisir un acteur solide pour construire ton plan sur le long terme.

Tu as désormais la carte au trésor : FIRE et ETF, le combo ultime pour briser tes chaînes. 🗝️

Ne laisse pas ce plan. La liberté financière n’attend pas, elle se construit action par action. 🏗️

Alors, prêt à reprendre le pouvoir sur ta vie ? Lance-toi, ton futur toi te remerciera ! 🚀

Interactive Broker est le leader pour lancer ton projet !

FAQ

Quels sont les 3 meilleurs ETF pour viser la liberté financière ?

Pour ta stratégie FIRE, le combo gagnant repose sur la diversification géographique. On vise un ETF S&P 500 pour capter la puissance américaine 🇺🇸, un ETF Europe (incluant la Suisse) pour la stabilité 🇪🇺, et un ETF Marchés Émergents pour le booster de croissance 🚀. C’est ce trio qui te permet de créer ton propre « ETF World » sur mesure, souvent plus performant et moins chargé en frais qu’un produit tout-en-un.

Les ETF sont-ils vraiment avantageux pour préparer sa retraite ?

Carrément ! Avec des frais de gestion ridicules (souvent autour de 0,2% contre 2% pour les fonds classiques en banque), ils ne grignotent pas ton capital sur le long terme. Pour un futur rentier, c’est mathématique : moins de frais = plus d’argent dans ta poche pour vivre 💰. En plus, ça demande zéro gestion au quotidien, ce qui te laisse du temps pour profiter de ta vie.

Quel ETF choisir pour débuter sans se prendre la tête ?

Si tu veux faire simple pour commencer, focalise-toi sur le pilier principal : un ETF S&P 500 (éligible PEA via réplication synthétique) ou un ETF Monde. C’est la base solide. Mais l’important n’est pas de chercher l’ETF parfait pendant six mois. L’essentiel est de mettre en place ton DCA (investissement programmé) et de passer à l’action maintenant. Tu pourras affiner ta stratégie avec les 3 piliers par la suite.

Quel est le meilleur investissement pour vivre sa retraite ?

Le « meilleur » investissement est celui qui te paie sans que tu aies à travailler ! Un portefeuille d’ETF diversifié (Actions + Obligations pour sécuriser) te permet d’appliquer la fameuse règle des 4%. Tu retires une petite partie de ton capital chaque année pour couvrir tes dépenses, tout en laissant le reste travailler. C’est bien plus liquide et moins contraignant que de gérer des locataires dans l’immobilier.

Quels ETF ont le plus performé sur les 10 dernières années ?

Historiquement, les ETF exposés à la Tech américaine et au S&P 500 ont tout écrasé ces dernières années 📈. C’est le moteur de la croissance mondiale. Mais attention au piège du rétroviseur ! Ce qui a explosé hier ne sera pas forcément le grand gagnant de demain. C’est exactement pour ça qu’on ajoute l’Europe et les Émergents dans notre stratégie : pour ne pas dépendre d’un seul cheval de course.